Neue Mittel für neue Dividenden – Maxi 3

13. Dezember 2021 | Maxifolio | Keine Kommentare

Da die ersten Käufe im Großen und Ganzen dann doch positiv verlaufen sind, wollte sich Herr Maxi schnellstmöglich weitere Dividenden sichern. Es gab also keinen Grund nicht am ursprünglichen Plan von etwa EUR 15.000,- an Startinvest zu rütteln. So überwies Herr Maxi weitere EUR 4.600,- auf sein Cashkonto bei flatex. Mit einer klaren Vision von 5 weiteren Investments…

Dividenden von Annaly Capital Management

Wahrscheinlich inspiriert durch einen Tipp aus den Weiten des Internets fiel die Wahl für die Investition der EUR 600,- auf Annaly Capital Management (WKN: 909823). NLY ist ein Hypotheken-Immobilien-Investment-Trust oder mortgage REIT und verspricht eine wahnsinnige Dividendenrendite jenseits der 10%. Bei 10% würde sich dein Anfangsinvest bereits nach etwas mehr als 7 Jahren amortisieren. Und das ohne Wertsteigerungen. Also rein damit ins Maxifolio…

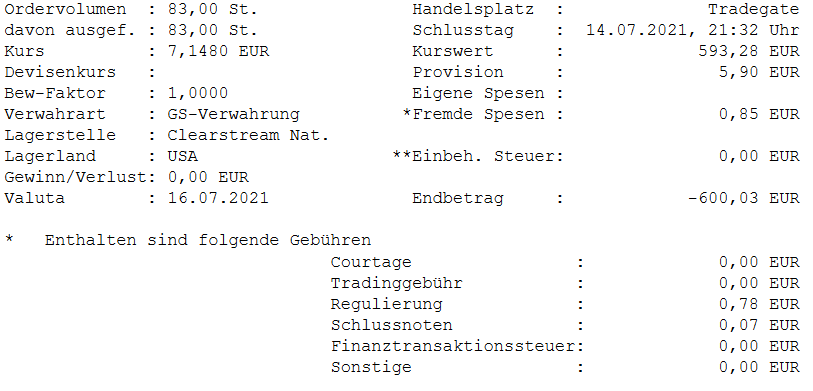

83 Stk. zum Kurs von EUR 7,148 wanderten also ins Maxifolio. Sie sollten dort für eine jährliche Dividende von etwa EUR 60,- sorgen. Sollten. Denn in den darauffolgenden Tagen beschäftigte sich Herr Maxi noch etwas intensiver mit dem Titel. Dabei kam zu Tage was ohnehin jeder weiß. Eine hohe Dividendenrendite ist nicht alles und kommt zumeist mit so einigen Haken. Unter anderem war die Kursentwicklung in den letzten Jahren nett gesagt eher bescheiden. Das wäre angesichts der hohen Dividende ja zu verkraften. Doch wie sieht es mit der Stabilität der Dividende aus und deren Wachstum?

Die Dividende ist in den letzten Jahren eigentlich konstant fallend. Kein guter Ausgangspunkt für ein langfristiges Investment. Außerdem ist das Geschäftsmodell durchaus nicht so einfach zu verstehen. Einfach gesagt leiht sich NLY Geld zu niedrigen kurzfristigen Zinsen und kauft damit hypothekenbesicherte Werte, die langfristig höhere Renditen bringen sollen. Die Differenz ist die Nettozinsmarge und bildet den Erfolg. Für Herrn Maxi, der die Immobilienblase hat platzen sehen, ein Grund zum Ausstieg. Zumindest solange nicht doch noch mehr Recherche und Wissen über NLY und Branchenkollegen dahinter steckt.

Knapp EUR 20,- Verlust. Nichts zum Fürchten, aber eine Mahnung daran sich verdammt nochmal vorab besser zu informieren. Außerdem eine Mahnung daran sich eigene Regeln aufzustellen und sich dann auch konsequent an diese zu halten. Wahrscheinlich wäre es dann wohl nie zu diesem Kauf gekommen. Aber Herr Maxi wird noch eine Zeit brauchen bis seine Regeln reif und augestellt sind.

Saftige Dividenden von McDonald’s?

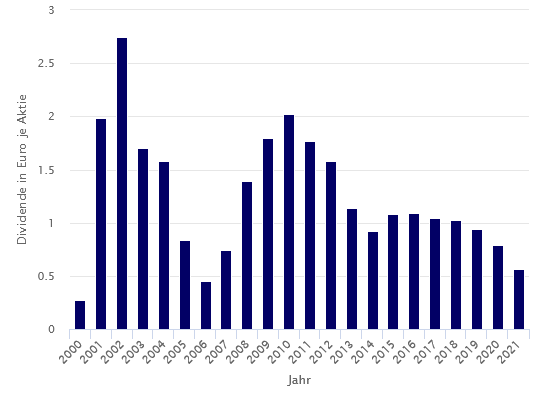

So undurchsichtig das Geschäftsmodell von NLY ist so einfach und jedermann bekannt ist jenes von MCD (WKN: 856958). Gute alte Fast-Food-Systemgastronomie direkt vom Erfinder. Über 200.000 Mitarbeiter sorgen für einen Umsatz jenseits der USD 20 Mrd. und einen Gewinn in der Größenordnung USD 5-6 Mrd. Coronazeiten ausgenommen. So bekannt das Geschäftsmodell ist, so wenige dürften die Börsen- und Dividendenentwicklung von McDonald’s im Blick haben.

MCD ist ein Dividendenaristokrat auf dem besten Wege zum Dividendenkönig mit bereits 45 Jahren an ununterbrochenen Dividendensteigerungen. Eine Dividendenrendite von ca 2,1% ist leider nicht wahnsinnig viel. Aber im aktuellen Hochpreisumfeld liegt dieser Wert dennoch deutlich über dem Schnitt aus dem S&P500. Beitragen zur Attraktivität tut allerdings ein ordentliches Dividendenwachstum von 7,77% im 10-Jahres-Schnitt und 8,2% im 5-Jahres-Schnitt. 8% Gehaltserhöhung jährlich hätte wohl jeder gerne. Mit Dividendentiteln gehts…Die Payout-Rate im Vergleich zum Free-Cashflow liegt unter der 60%-Marke. Somit sollte mittelfristig auch genügend Spielraum für weitere Steigerungen sein.

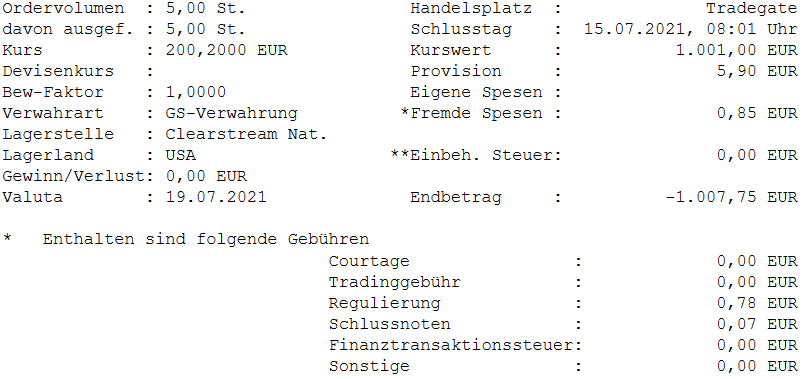

Also kaufte Herr Maxi 5 Stk. MCD zum Kurs von EUR 200,2 in der Erwartung von knapp EUR 23,- jährlich an Dividenden. Für den Anfang. Vergesst die jährliche Gehalts- äääh Dividendenerhöhung nicht…

Doch noch ein REIT?

Hirsch was? Warum Stag Industrial heißt wie es heißt ist unbekannt. Herrn Maxi zumindest. STAG Industrial (WKN: A1C8BH) ist ein REIT, der sich auf den Erwerb, den Besitz und den Betrieb von gewerblichen Einzelmietobjekten in den Vereinigten Staaten konzentriert. Das Unternehmen wurde am 21. Juli 2010 von Benjamin S. Butcher gegründet und hat seinen Hauptsitz in Boston, MA.

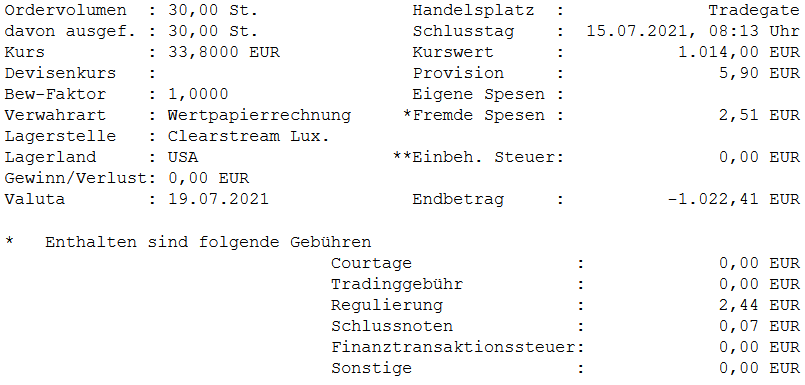

Auch Stag zahlt, wie Realty Income, seine Dividende monatlich aus. Nett, wenn man sich gerne monatlich an den kleinen Dingen erfreut. Die Payout-Ratio ist mit etwas über 70% für einen REIT eher niedrig angesiedelt und somit kein Problem. Die Dividendenrendite von jenseits der 3% auf jedenfall verlockend. Und die Dividendensteigerung von 7,3% im 10-Jahresschnitt durchaus gut. Was die Freude etwas trübt ist die geringe Steigerung von nur 0,91% im 5-Jahresschnitt. Eigentlich ein Alarmsignal. Trotzdem wandert die Aktien fürs Erste ins Depot.

Somit wanderten 30 Stück STAG Industrial zum Kurs von EUR 33,80 und somit ingesamt EUR 1.022,41 ins Maxifolio. Hier sollen sie für die nächsten Monate für eine monatliche Bruttodividende von etwa EUR 3,20 sorgen.

Der erste Ausflug in die Welt der Großbanken

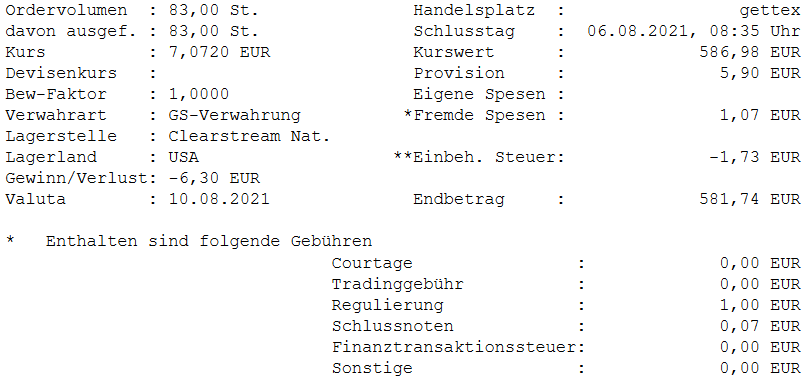

Goldman Sachs. In der Subprime-Krise 2008 noch relativ glimpflich davongekommen, lässt die Investmentbank danach kaum ein Fettnäpfchen aus. Unterstützung bei der Verschleierung der griechischen Staatsschulden. Wertpapierbetrug. Einflussnahme auf US-Präsidenschaftswahlen. Katastrophale Arbeitsbedingungen. Nur ein kleiner Auszug aus dem Sündenregister. Wohl ein weiterer Beleg für Maxi, dass Skrupel in der Geldwelt nicht angesagt sind.

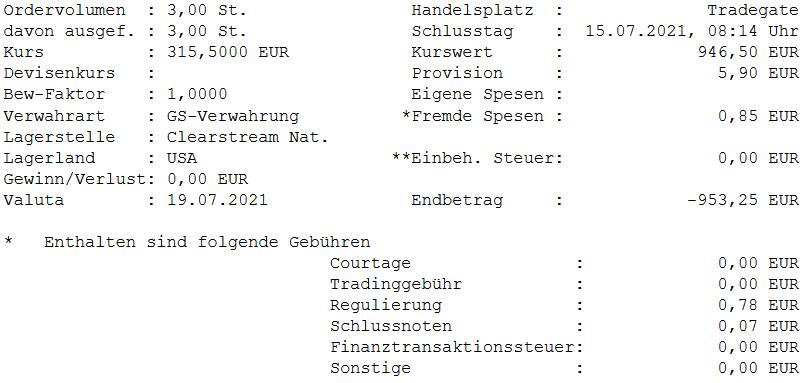

Nachdem die Dividenden in der Finanzkrise ausgesetzt waren, zahlt und erhöht GS (WKN: 920332) nunmehr seit 11 Jahren Dividenden. Die Payout-Ratio liegt mit rund 13% dabei noch sehr niedrig und gibt viel Spielraum für weiteres Wachstum. Zum Zeitpunkt des Kaufs lag die Dividendenrendite bei etwa 1,8%. Nicht wahnsinnig hoch, aber…10-Jahresschnitt der Dividensteigerungen 17,04%, 5-Jahresschnitt sogar 21,27% und eine erwartete Steigerung von 31,6%. Das, gepaart mit einem KGV knapp über 6, war für Maxi ein absolutes Kaufsignal.

Ein paar Klicks später ist das Maxifolio um 3 Stück GS zum Einstandskurs von EUR 315,50 größer. Erwartet werden zum Einstieg EUR 5,31 im Quartal oder gut EUR 21,- im Jahr. Aber man bedenke die Aussicht auf eine Steigerung von über 30%…

China-Zock

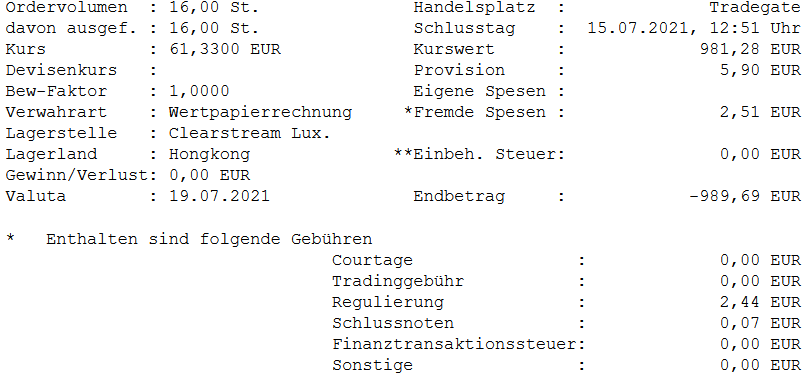

Aus Gründen der Diversifizierung wollte sich Maxi auch am asiatischen Markt umsehen. China ist dabei natürlich naheliegend. Im ersten Moment fallen dabei vielleicht Alibaba und Xiaomi als potentielle Kandidaten ein. Es gibt natürlich viele interessante Kandidaten mehr. Maxi hat sich dabei Tencent (WKN: A1138D) als Objekt der Begierde auserkoren. Tencent dürfte in Europa kaum ein Begriff sein. Tatsächlich ist das Unternehmen aber eine Riesennummer. Tencent betreibt mit WeChat das Whatsapp von China. Tencent ist Mehrheitseigentümmer von Supercell – bekannt für unzählige Mobile-Games (Hay Day, Clash of Clans, Brawl Stars,…). Es hält Anteile an Epic Games und Activison Blizzard aus der Gamingindustrie. Außerdem relevante Anteile an Spotify und Tesla. Alles in Allem ein Mix der mehr als zukunftssicher scheint.

Normalerweise würde Herr Maxi hier jetzt über die Dividenden referieren. Gibt es zwar, aber a) sollte es nie dazu kommen und b) lagen diese bei dem Kauf nicht im Vordergrund. Und letzteres ist auch schon der größte Fehler im System. Mangels ausreichender Recherche und dem ausschließlichen Fokus auf Wachstum war Tencent Holdings mehr Zock als Investment. Vielleicht hätte Maxi sonst schon zumindest ahnen können, dass der Staat massiv intervenieren und Tencent und Konsorten in akute Schwierigkeiten bringen würde.

16 Stück zu EUR 61,33 hätten bei einer mickrigen Dividendenrendite für eine jährliche Dividende von um die EUR 3,- gesorgt. Lange sollte die Liebe nicht halten.