Portfolio Snapshot 03/22 – Alles neu macht der März?

2. April 2022 | Maxifolio, Midifolio, Minifolio | Keine Kommentare

Diesmal ist DivDad etwas näher dran am Monatsende beim Portfolio Snapshot 03/22. Der Februar war ja, nicht zuletzt angesichts eines Krieges in Europa, aus Börsensicht doch etwas durchwachsen. Klar, wenn man im Rückspiegel die letzten Jahre sieht, ist ein Monat mit Stagnation oder leichten Rückgängen, wohl auch zu verkraften. Wie ist es nun im März gelaufen? Frühlingshaftes Erwachen? Oder noch ein Wintereinbruch?

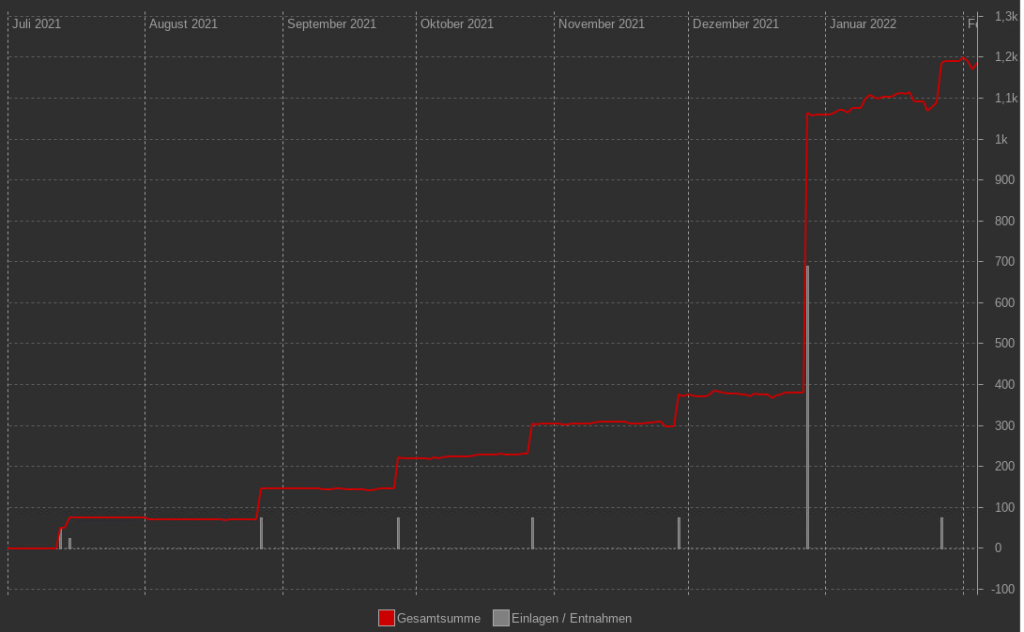

Portfolio Snapshot 03/22 – Mini

Fangen wir wieder mit Herrn und Frau Mini an, die auf das kleine, kleine Abenteuer sparen.

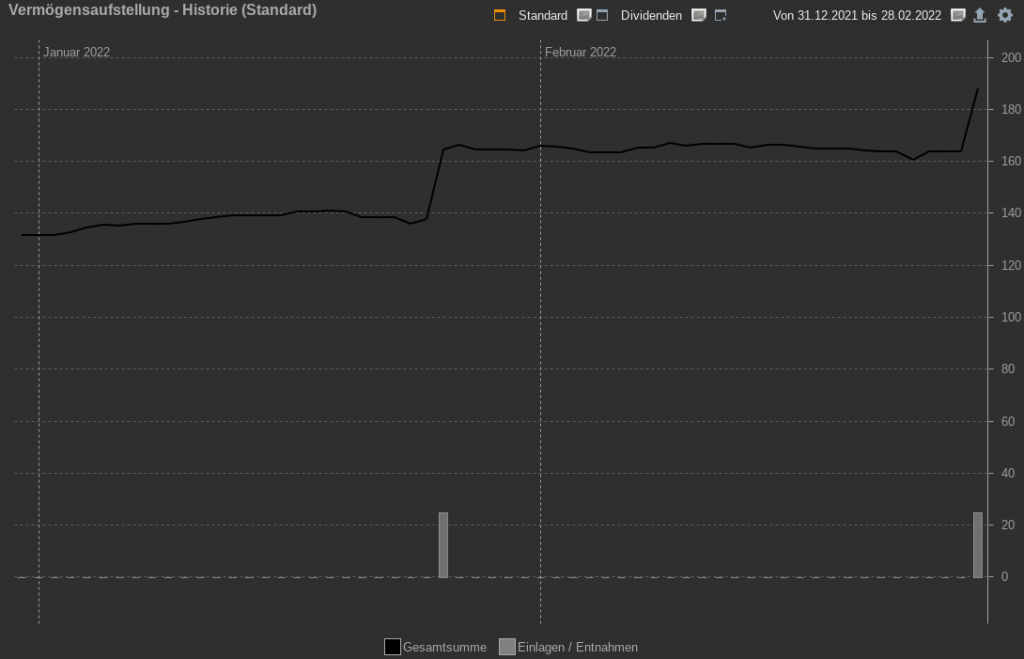

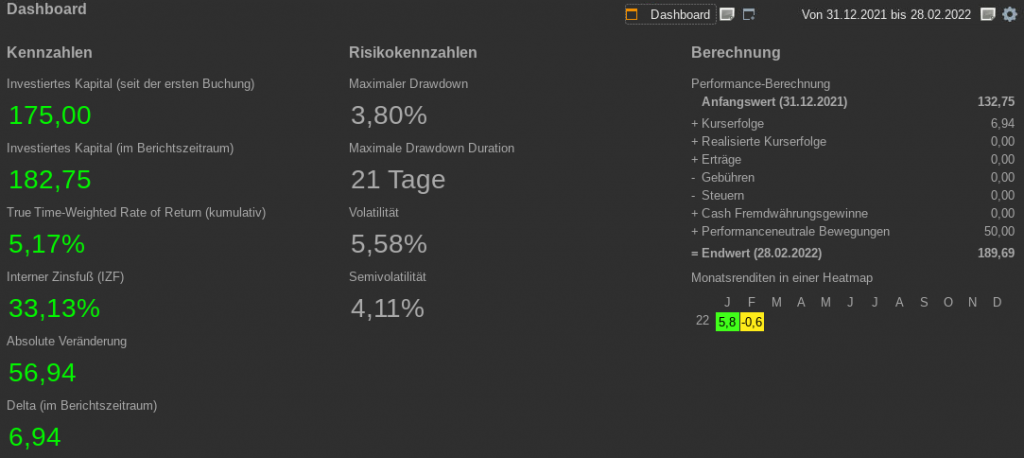

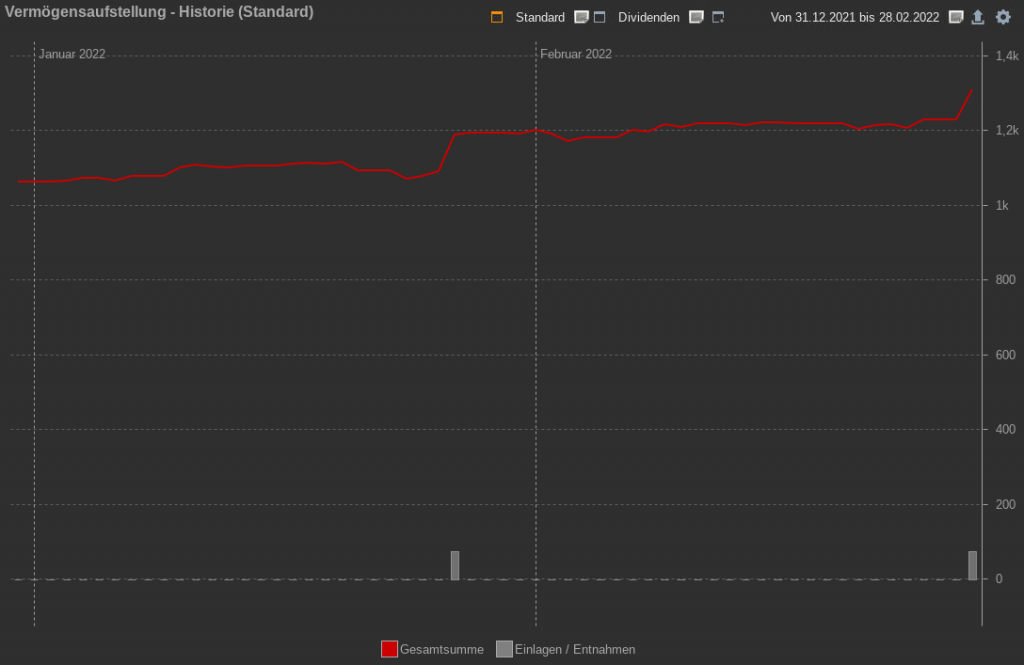

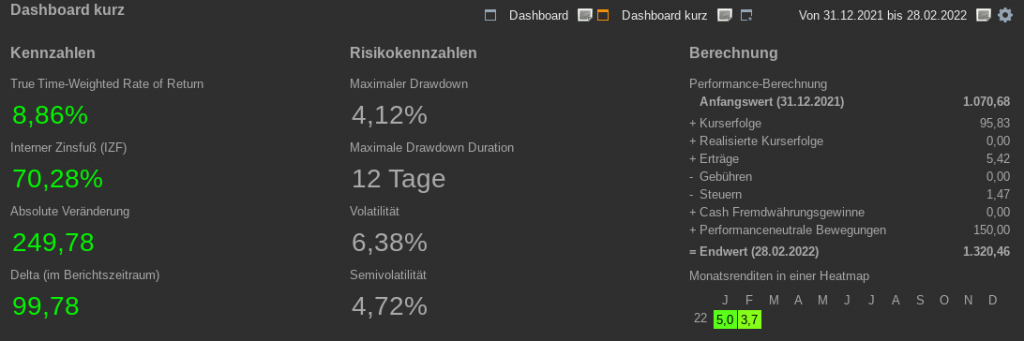

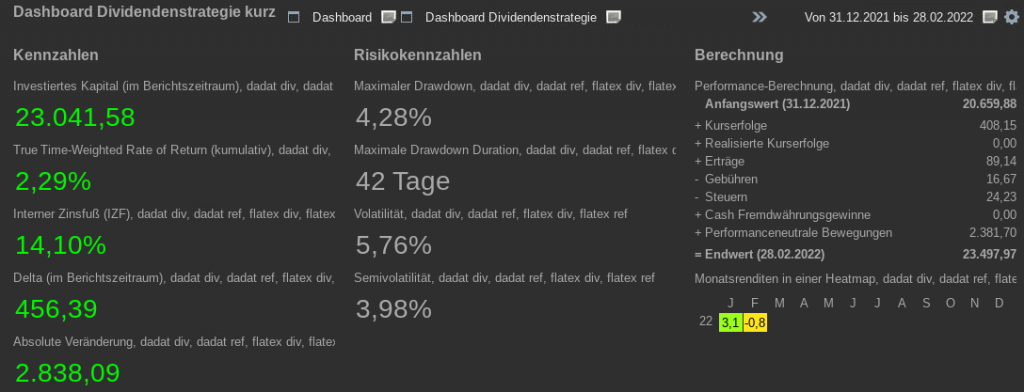

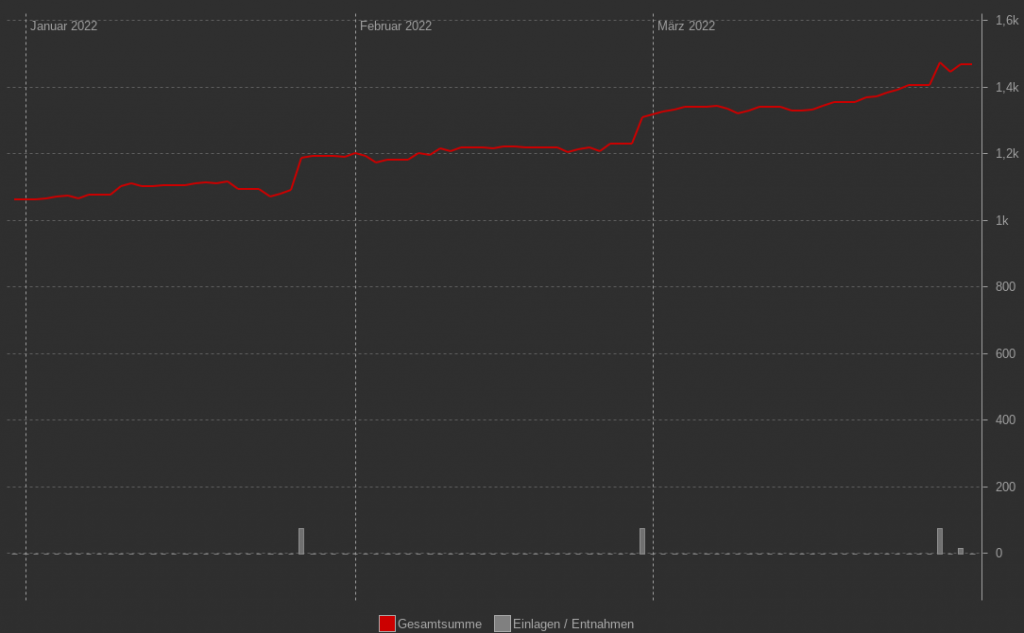

Bereits kurz vor der monatlichen Einlage war das Minifolio knapp an der € 200,- Grenze, welche schließlich mit der Einlage geknackt wurde. Der Portfoliowert steht zum 31.03.2022 bei € 223,15. Bei lediglich € 200,- an Einlagen.

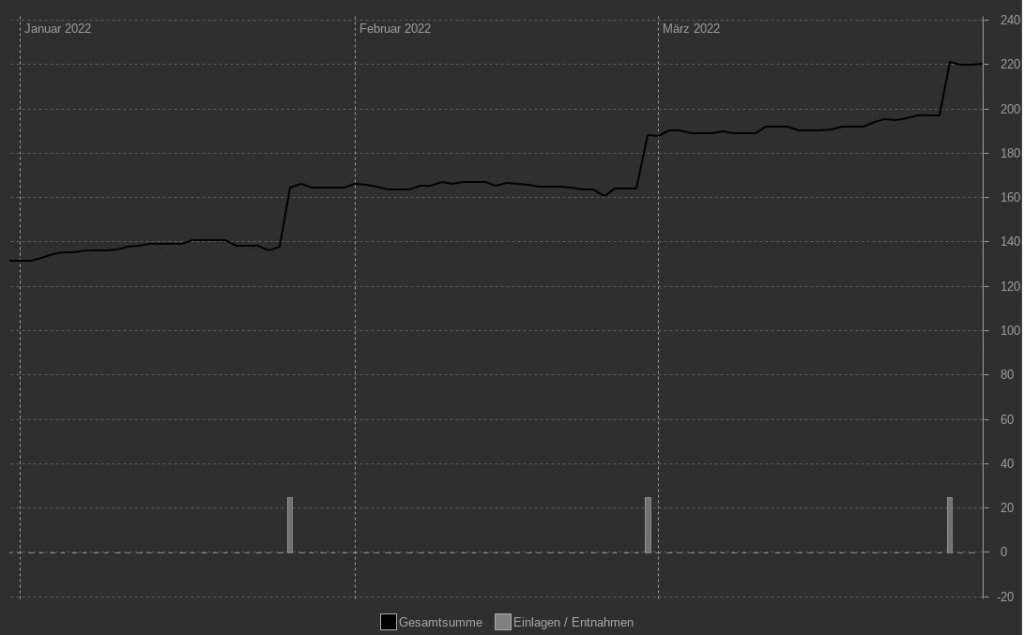

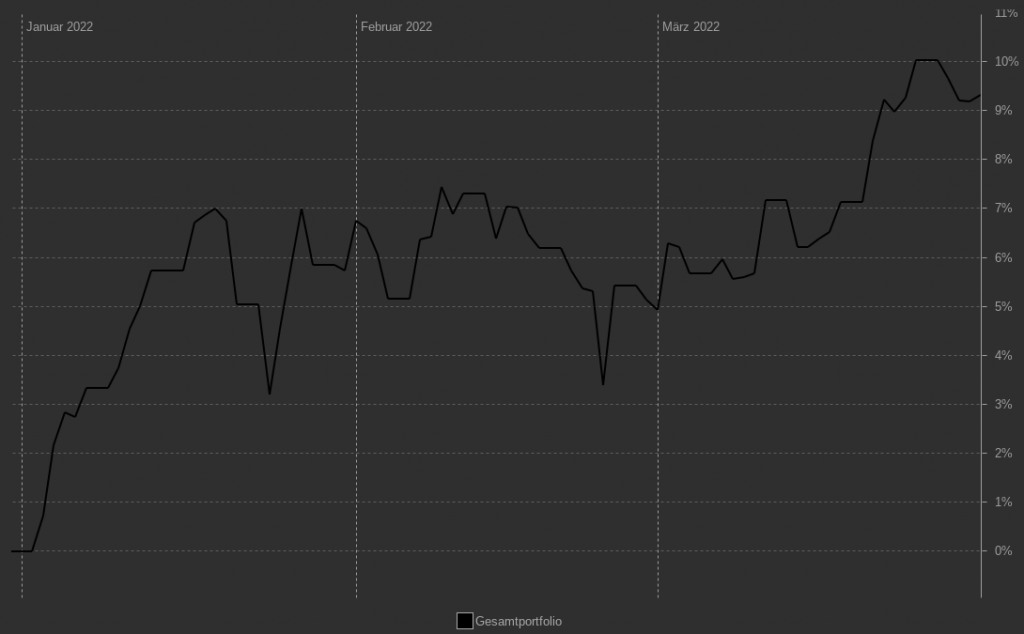

Der März weißt somit eine Performance von 4,0% aus, was die Jahresperformance auf satte 9,39% steigen lässt. Im Berichtszeitraum haben die Minis € 13,93 an Kurserfolgen und € 0,64 an Ausschüttungen verdient. Demgegenüber stehen € 0,18 an Steuern.

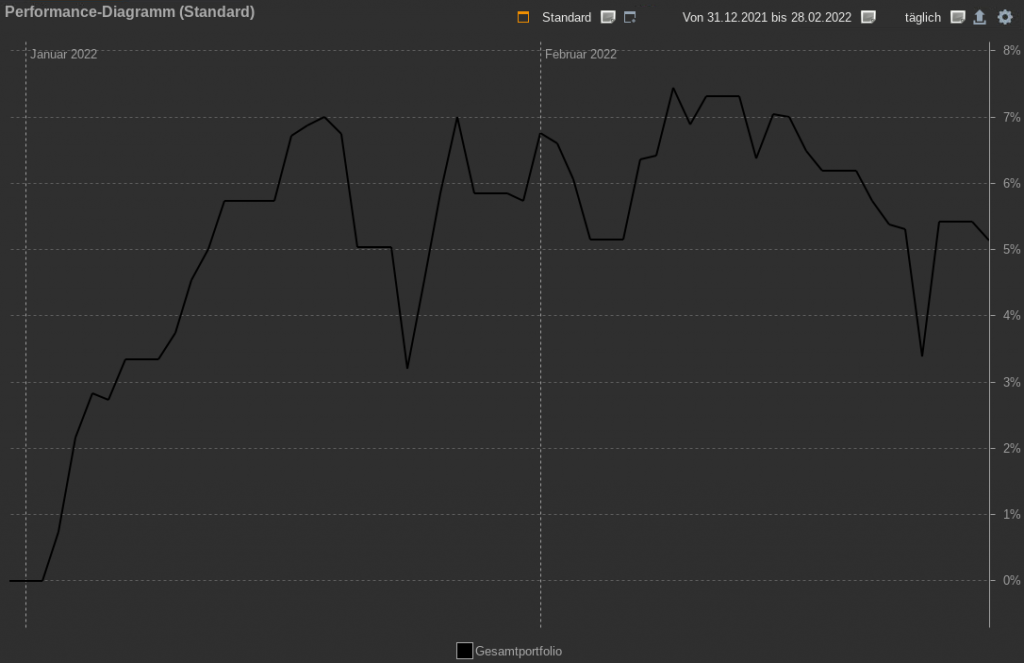

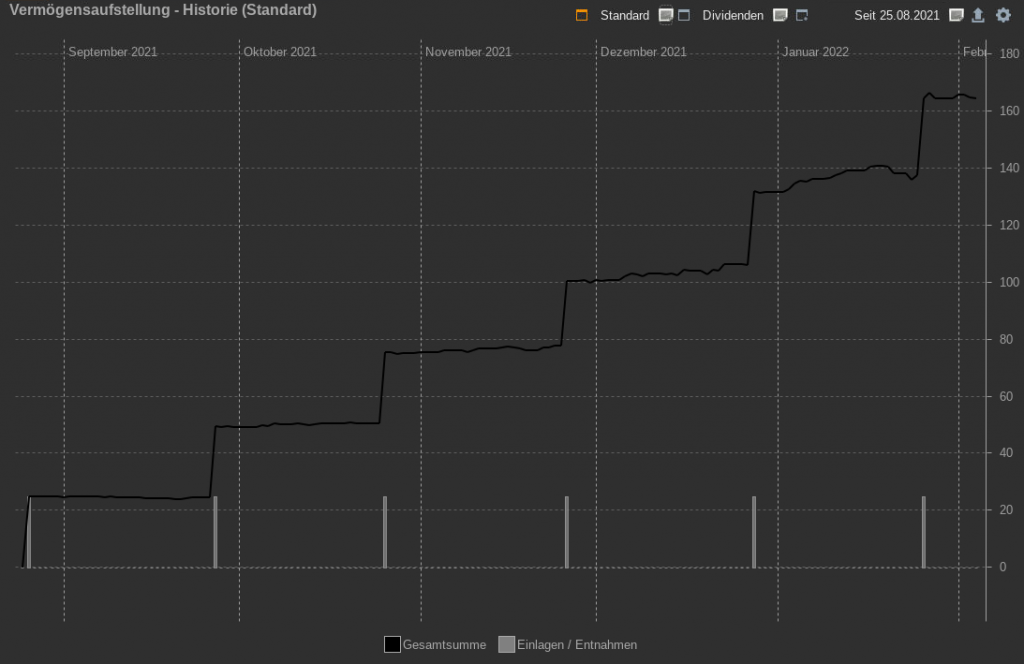

Im Performance-Diagramm sehen wir einen relativ konstant steigenden März, der zwischenzeitlich sogar die Jahresperformance auf über 10% steigen ließ.

Bespart wurde weiterhin derselbe ETF und im März gab es wieder eine Ausschüttung.

Natürlich sind das alles keine wirklich nennenswerten Beträge. Aber ob ihr es glaub oder nicht, sogar diese € 0,46 an Nettodividende können richtig gute Laune bringen.

Portfolio Snapshot 03/22 – Midi

Nachdem die Midi’s in ihrem Midifolio für den Nachwuchs im Februar den Markt ordentlich geschlagen haben, stellt sich nun die Frag ob das im März so weiter geht.

Die erste Märzhälfte war noch etwas durchwachsen, aber ab Mitte März ging es doch steil nach oben. Die 2. kleine Einzahlung und der kleine Knick haben auch einen Grund. Das war nämlich der Startschuss zu einer kleinen Aufräumaktion im Midifolio.

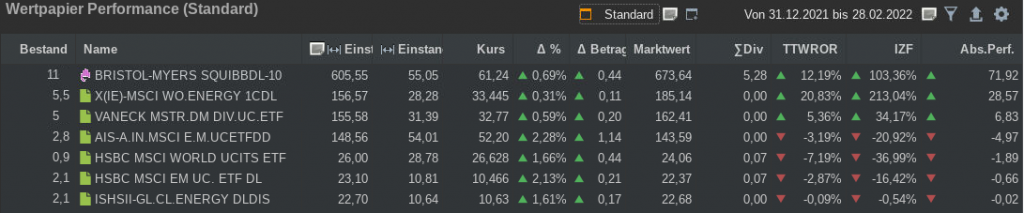

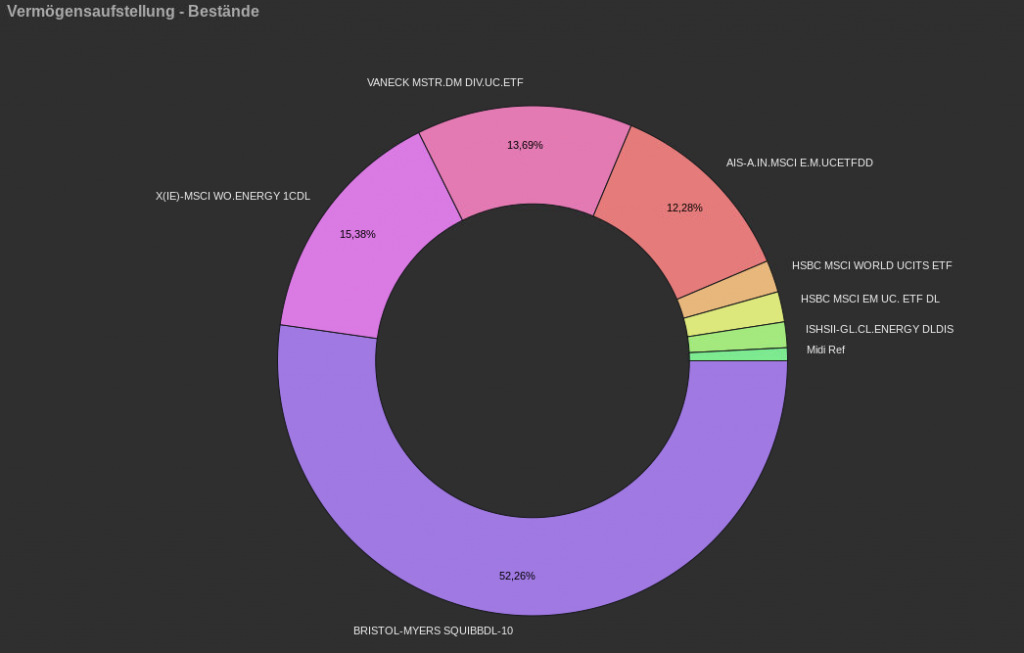

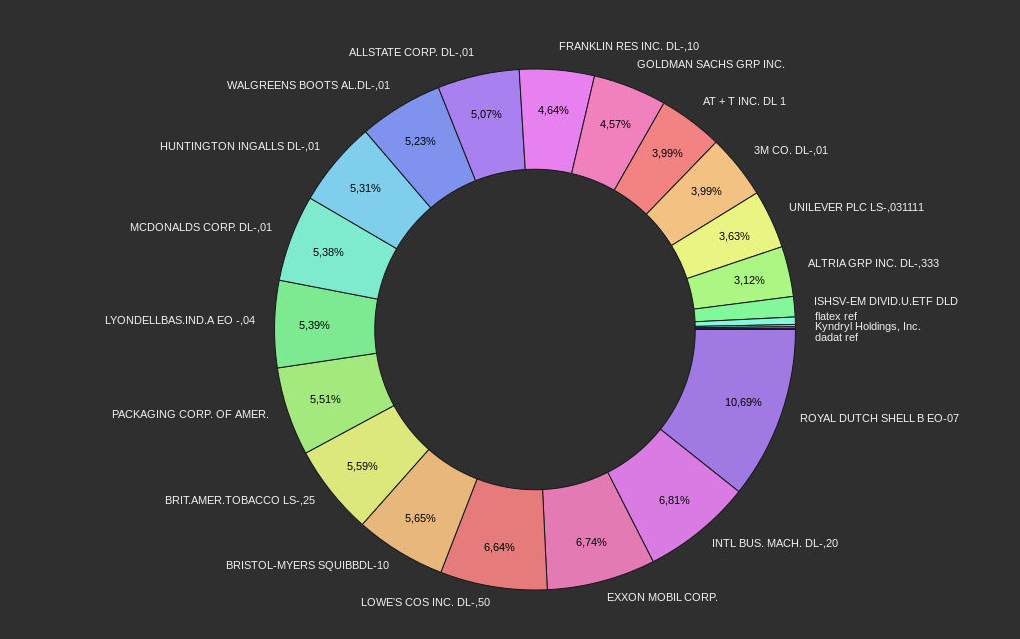

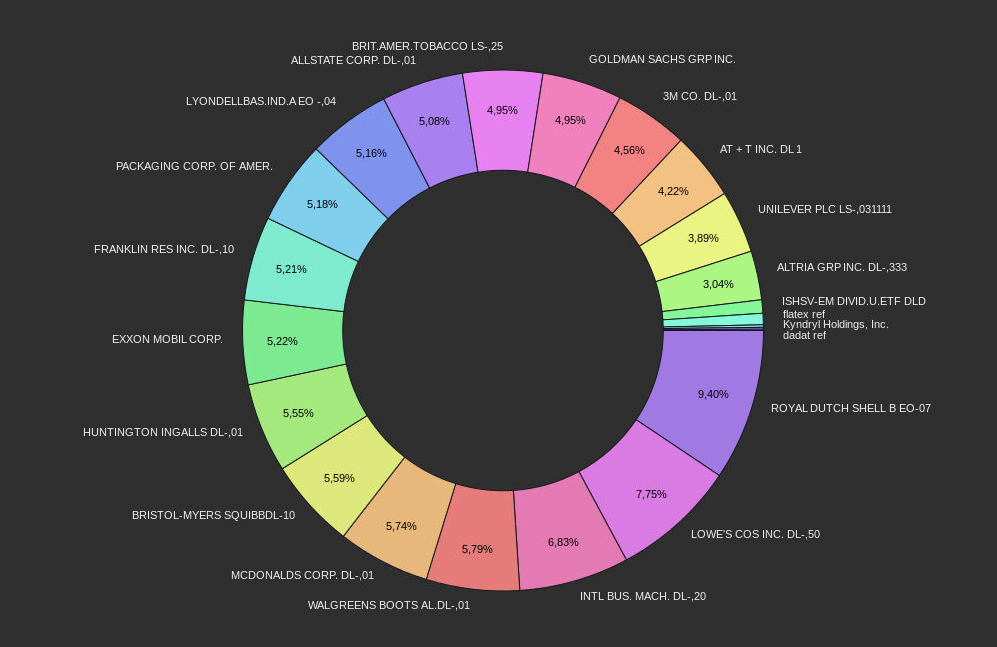

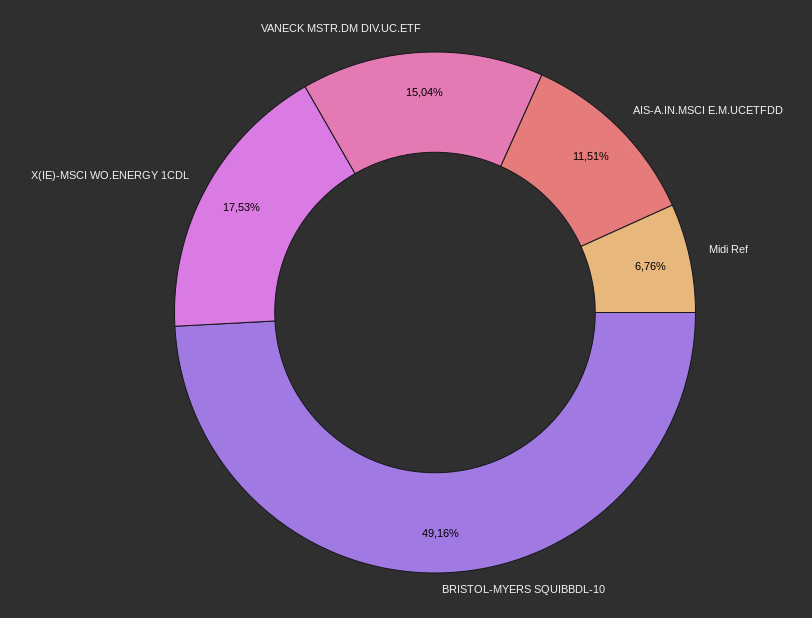

Der neue Bestand schaut nämlich so aus:

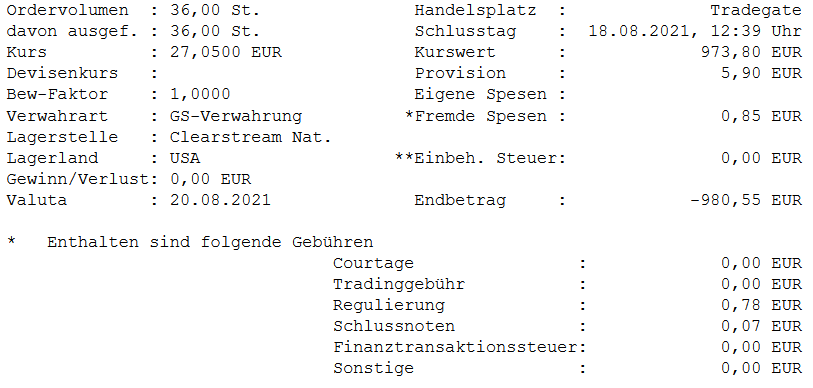

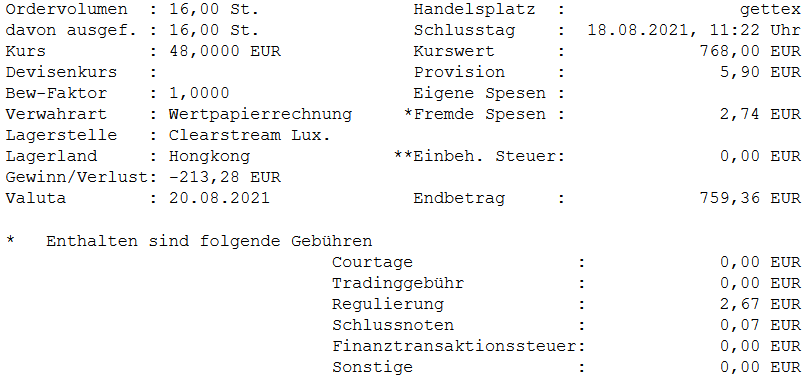

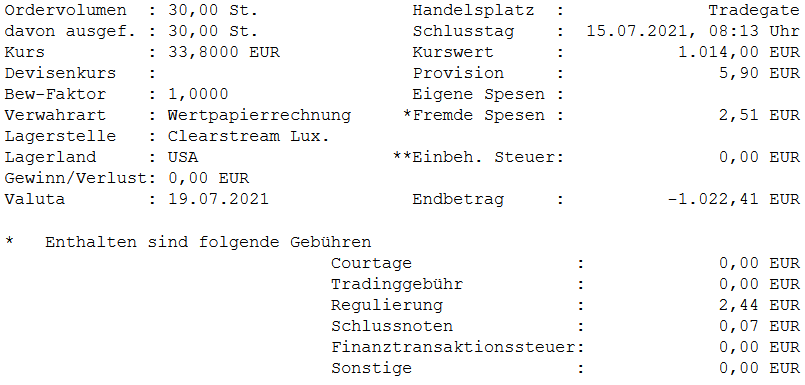

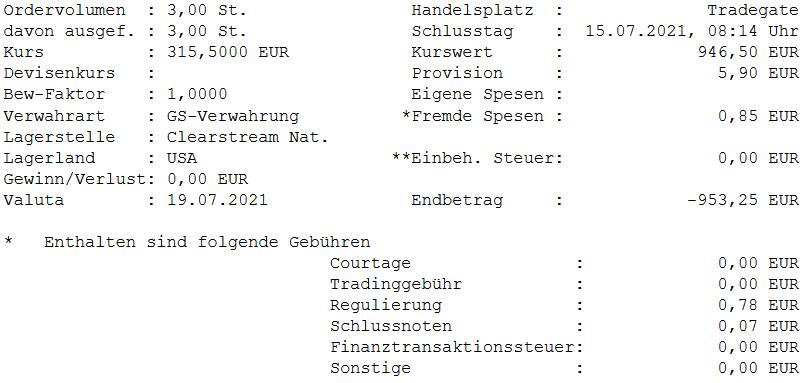

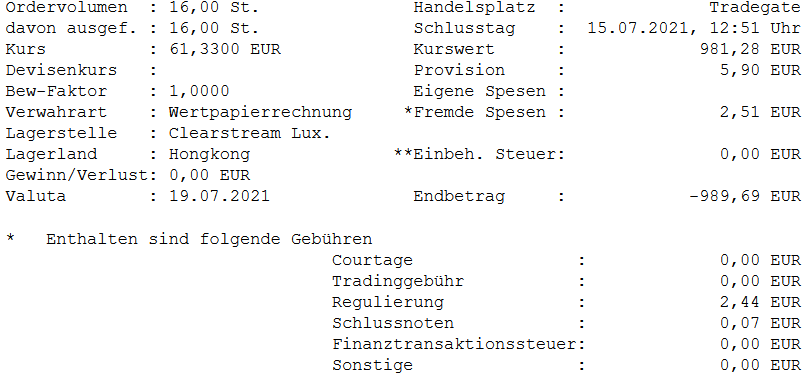

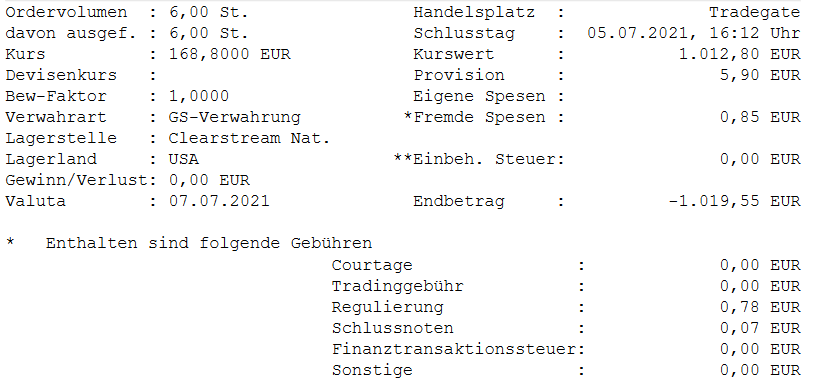

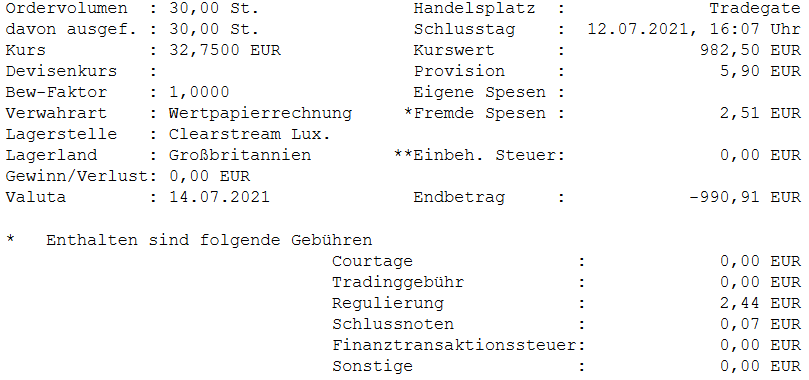

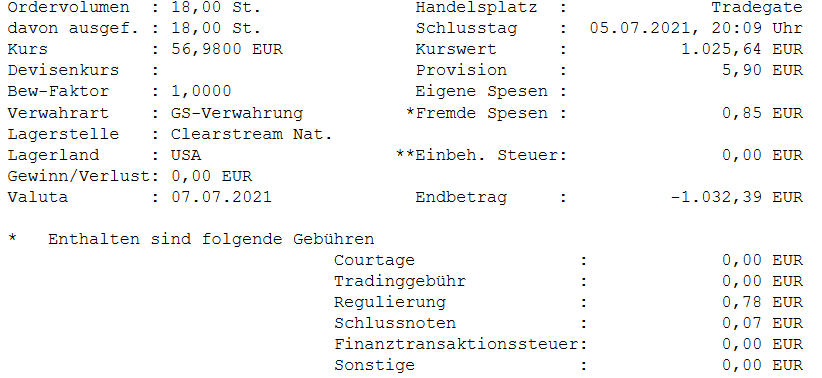

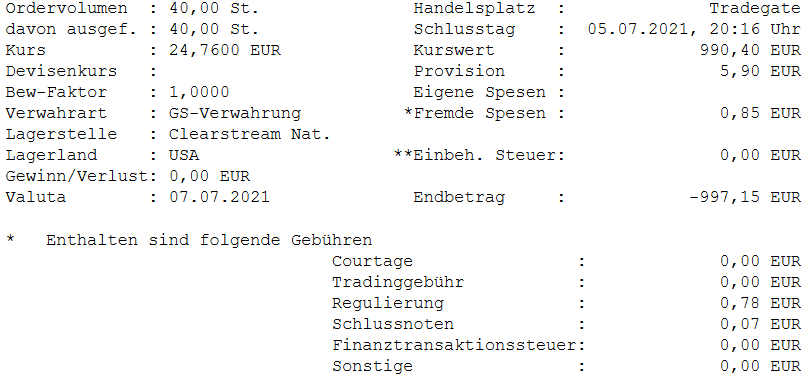

Der aufmerksame Leser wird bemerken, dass die 3 kleinen ETF-Fehlkäufe Geschichte sind. Die Midis haben den Anblick einfach nicht länger ertragen. Und als gute Eltern haben sie die Verkaufsgebühren aus eigener Tasche ersetzt um den Schaden zu minimieren. Das Midifolio besteht somit aktuell aus nur mehr 3 ETFs und dem Einzeltitel. Auch hier ist für den April dann noch eine Anpassung geplant. Aber dazu an anderer Stelle mehr.

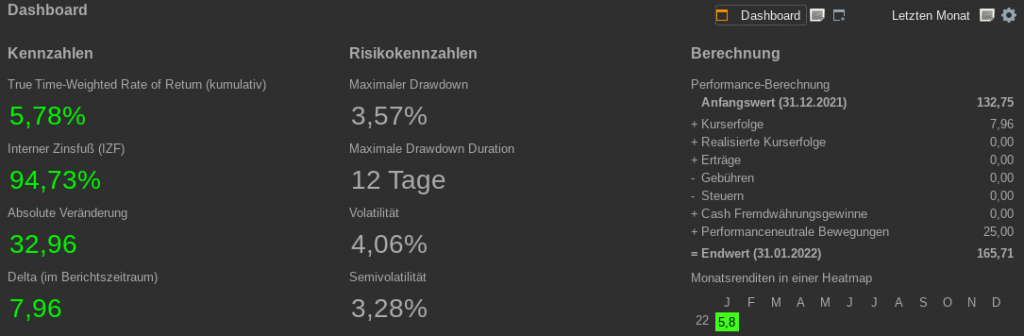

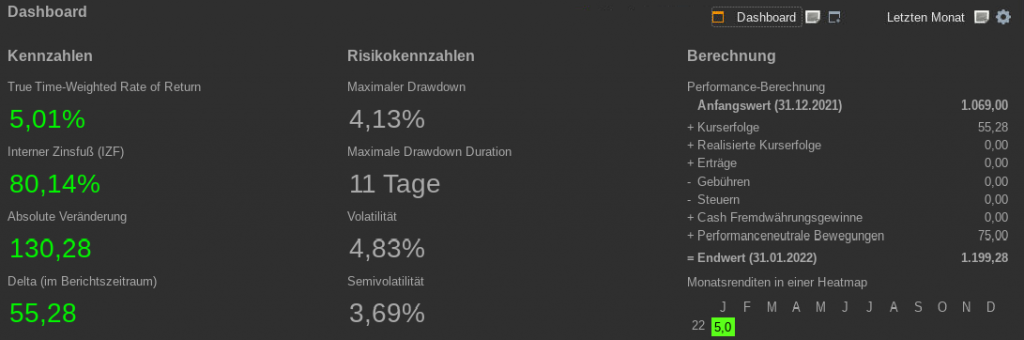

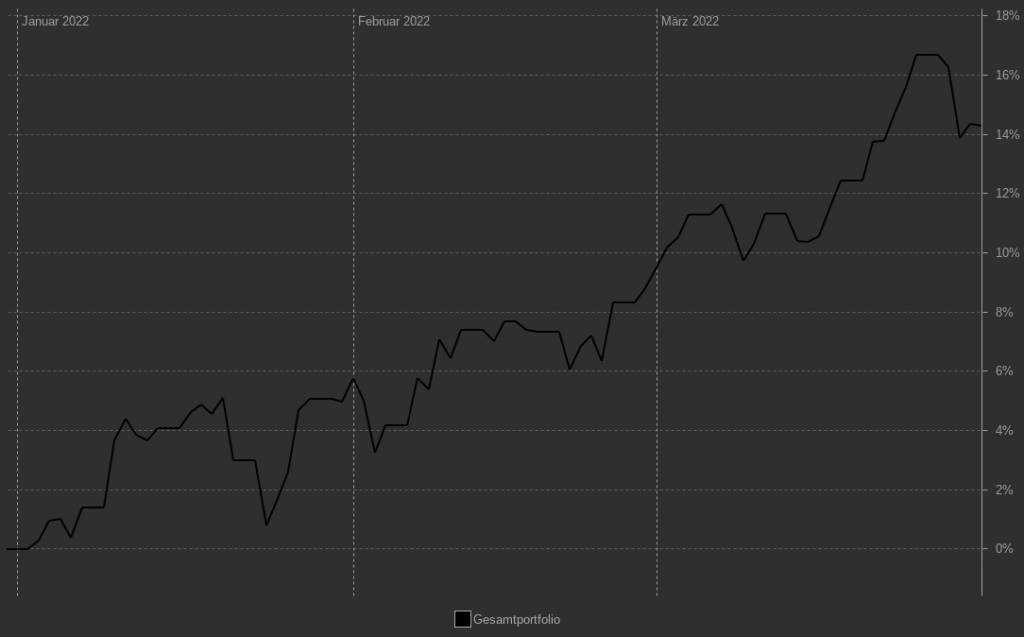

Die Performance war mit 5,1% im März jedenfalls sogar noch besser als im Jänner und eine Jahresperfomrance von 15,2% ist sicher auch nicht zu verachten. € 180 an Kurserfolgen bei einem so kleinen Portfolio sind schon gut. Dazu gesellte sich dann im März auch noch eine kleine Ausschüttung des Dividend Leaders ETF und einige Gebühren und Steuern aus dem Verkauf der kleinen ETF-Positionen.

Das Performance-Diagramm zeigt uns, dass bis kurz vor Monatsende sogar eine noch bessere Performance im Gespräch war. Aber die Midis sind nicht unverschämt und mehr als zufrieden mit der Performance für ihren Nachwuchs.

Portfolio Snapshot 03/22 – Maxi

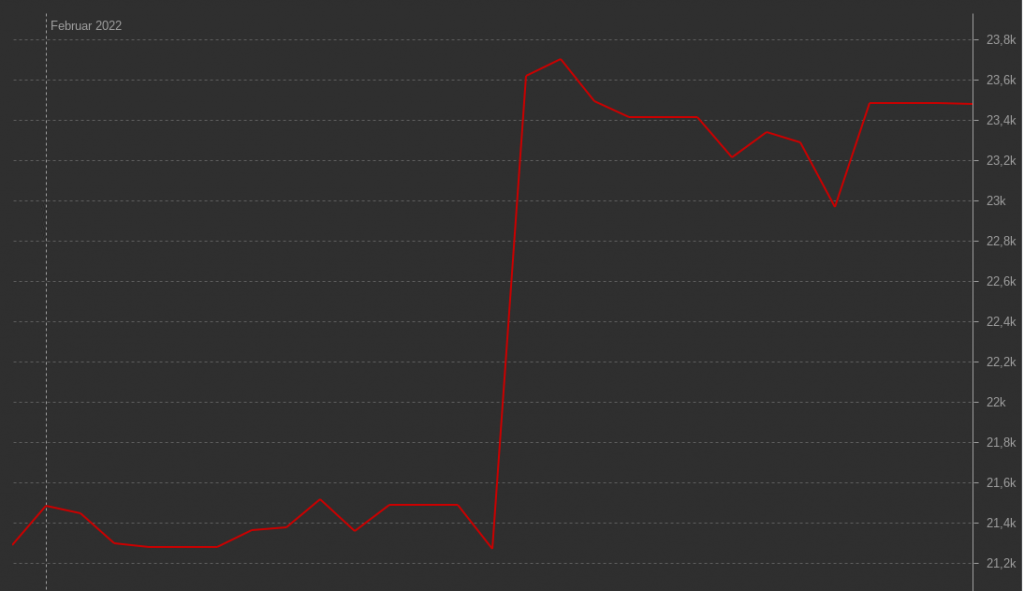

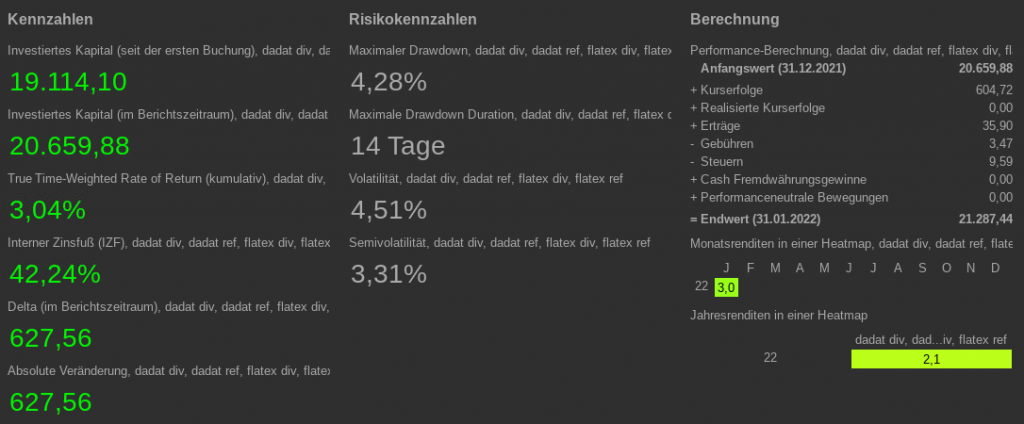

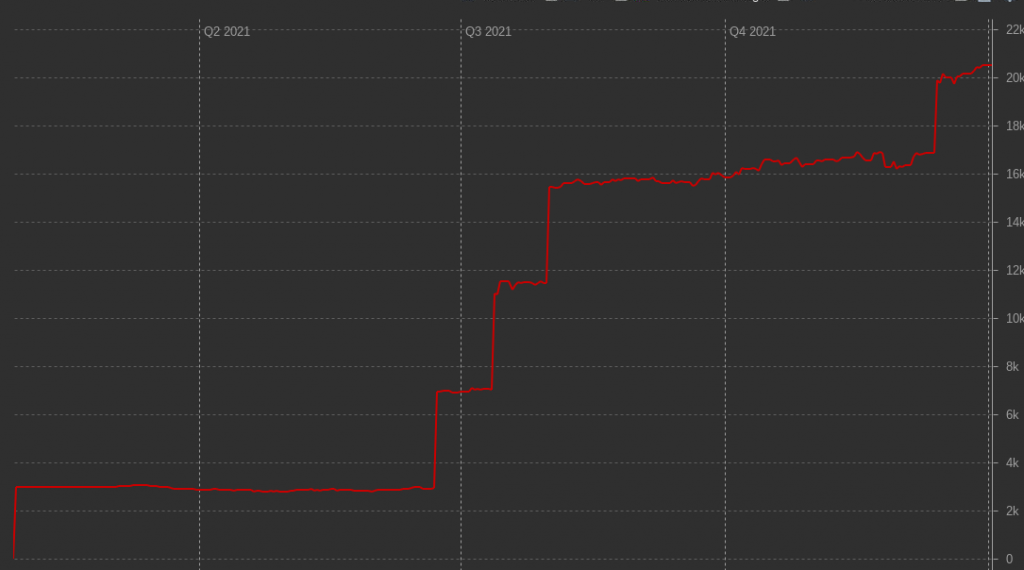

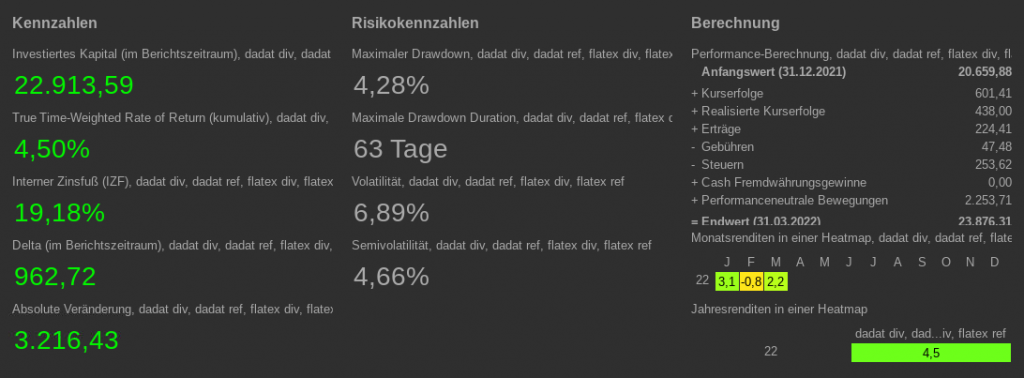

Zuletzt darf natürlich ein Blick zu Herrn Maxi mit seinem Maxifolio auch nicht fehlen. Sein Portfolio hat ja im Februar mit -0,8% am meisten gelitten. Konnten die Verluste ausgeglichen werden? Kurzum, ja!

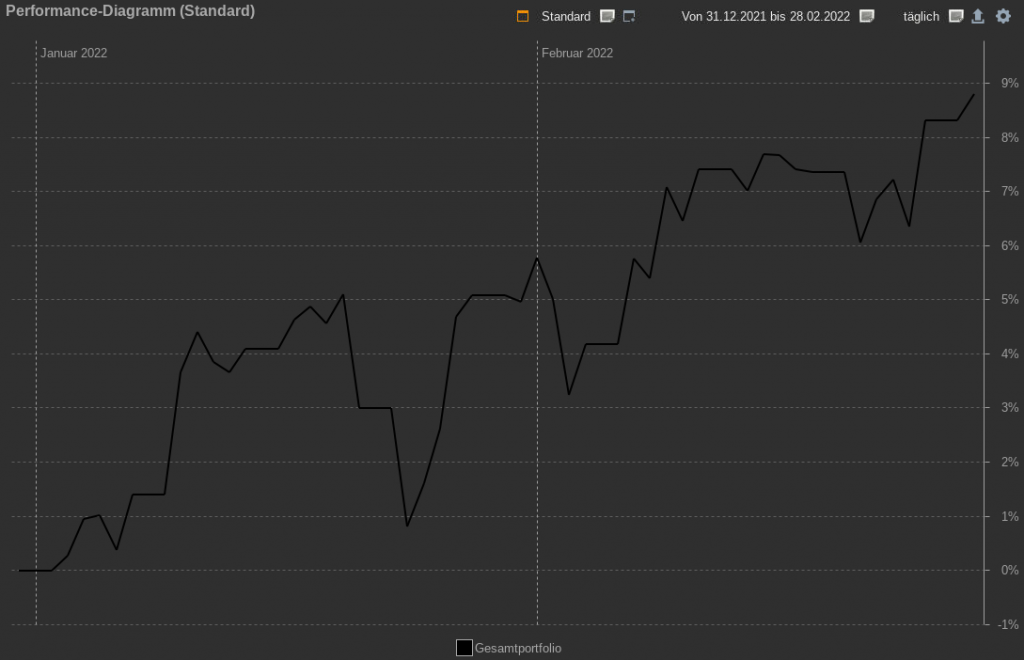

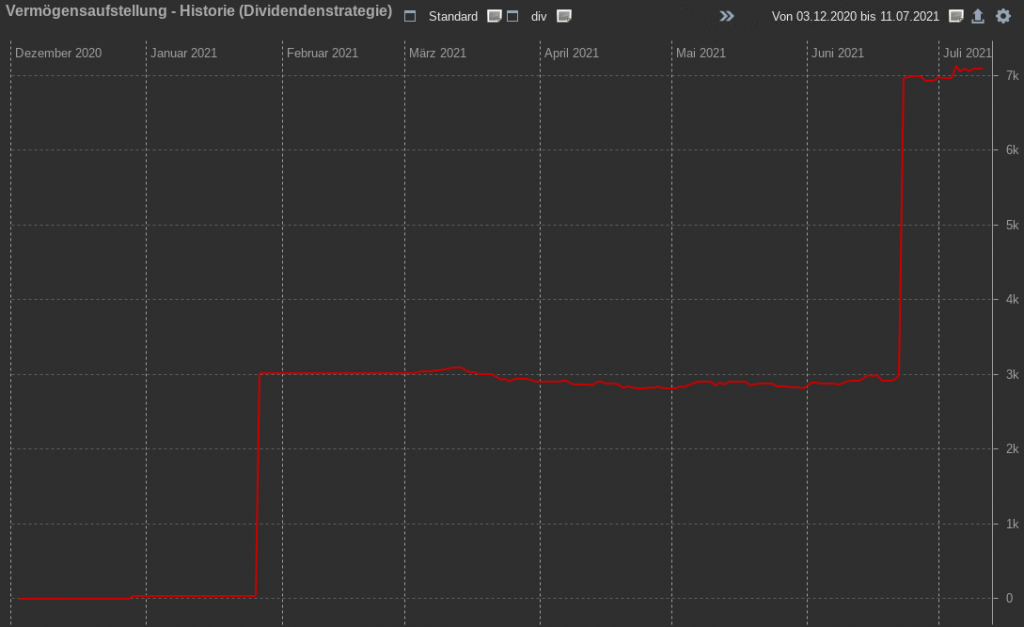

In der Vermögensentwicklung sehen wir einen fulminanten Start in den März, gefolgt von einer Schwächephase bis zur Monatsmitte und schließlich der Anstieg hin zum All-Time-High mit € 24.242. Zum Ende des Monats hin leider wieder ein kleiner Rückfall unter die 24.000er Marke.

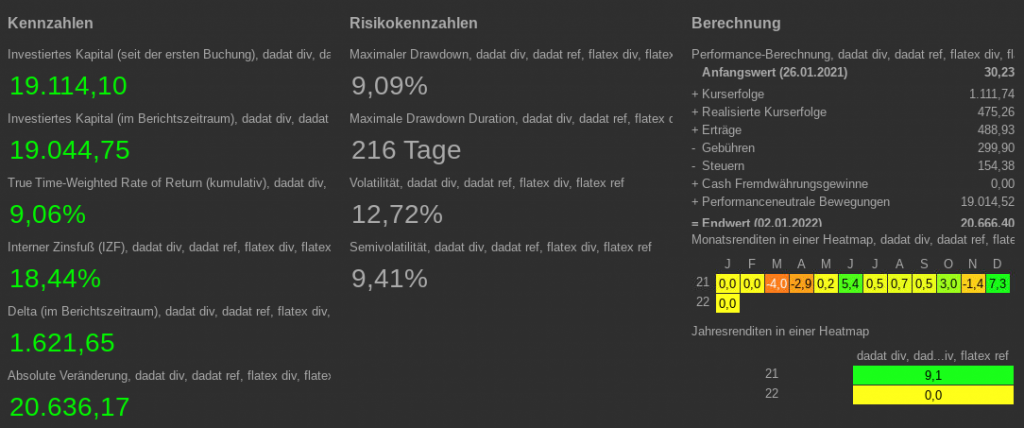

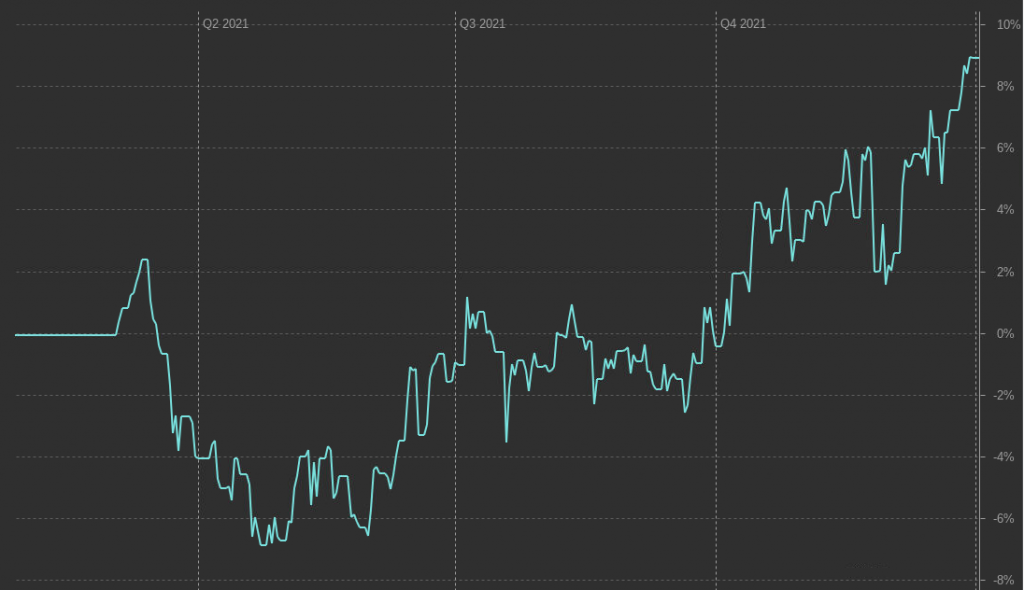

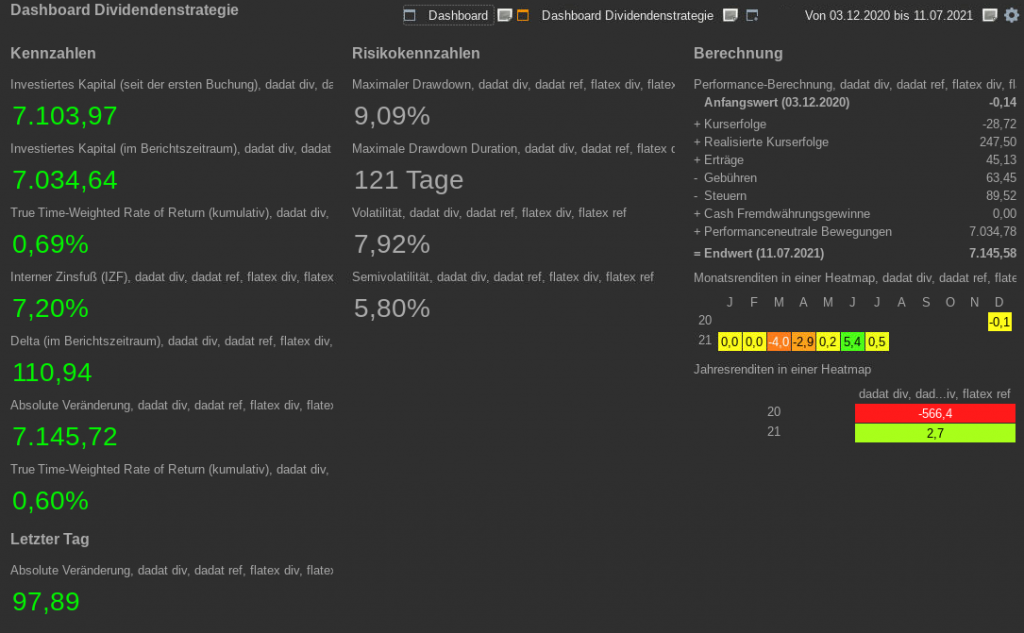

Aus Performancesicht bedeutet das einen März mit einem Plus von 2,2% und einen Jahreswert von 4,5%. Der IZF schlägt mit 19,18% zu Buche. In Summe also absolut zufriedenstellende, wenn auch nicht überragend.

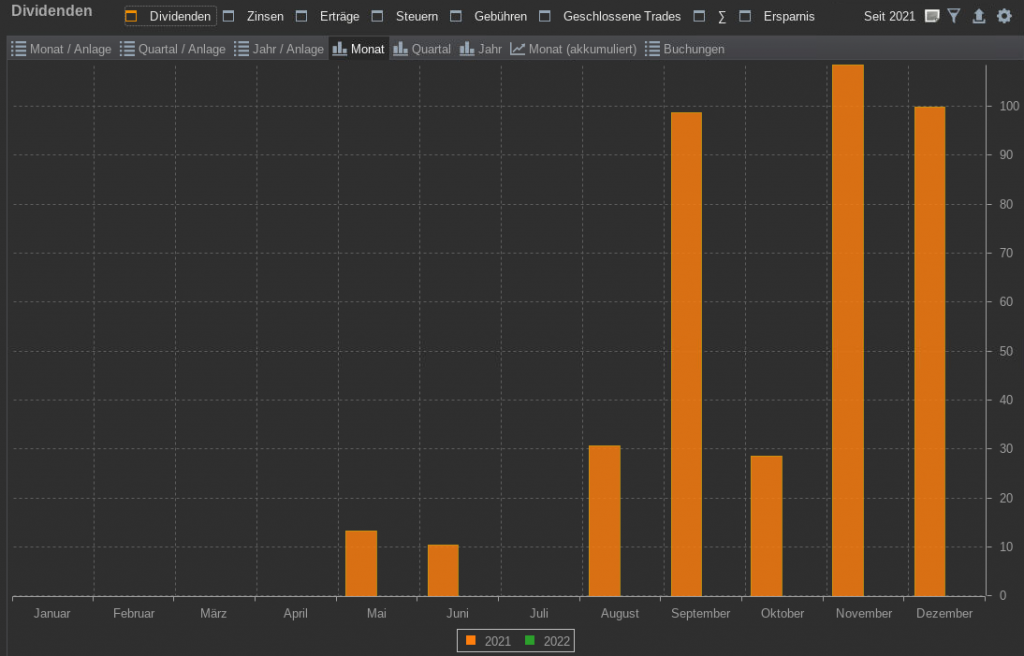

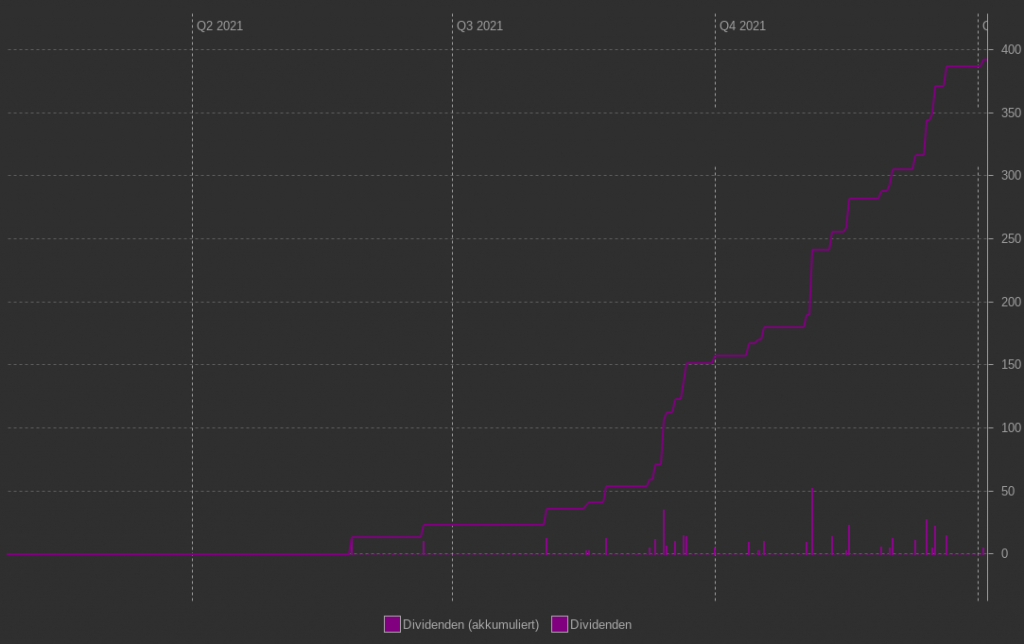

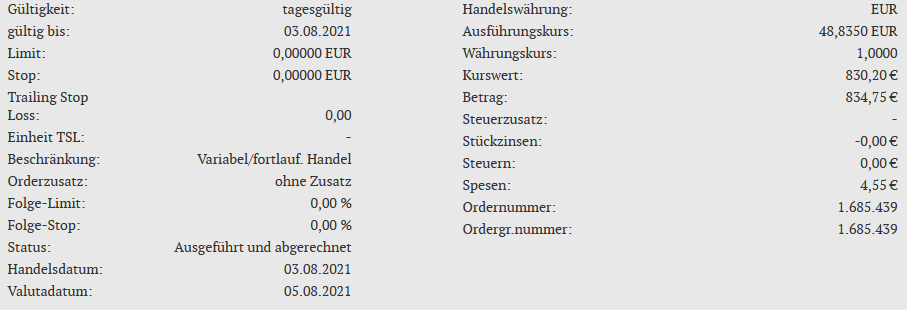

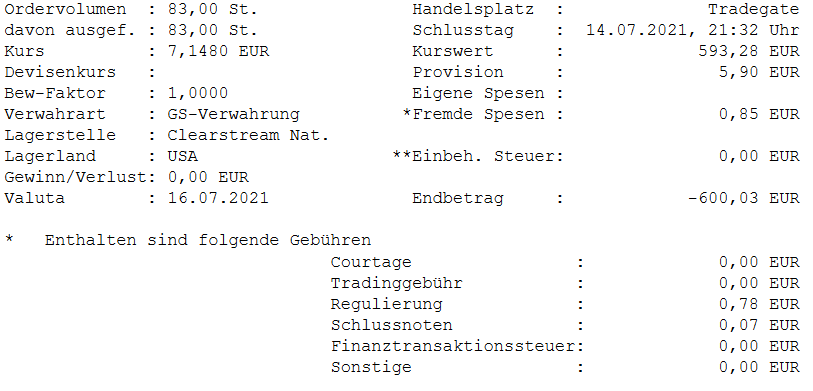

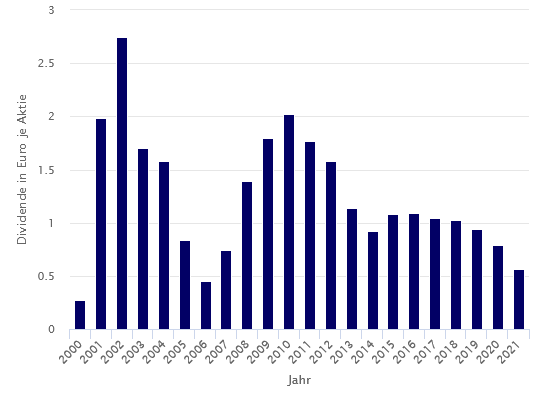

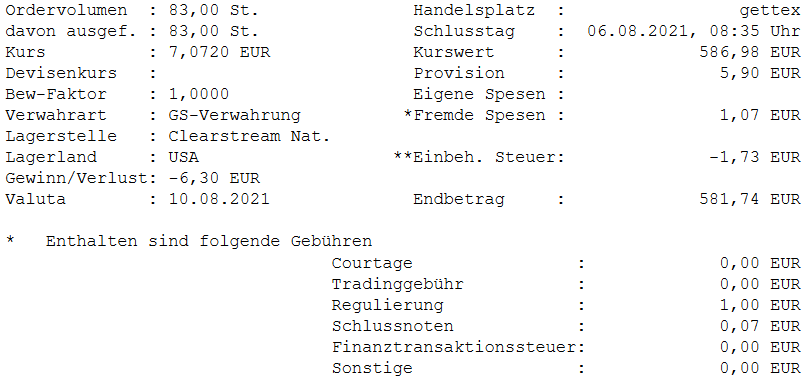

Die Dividenden sind im traditionell starken März nochmals ordentlich nach oben geschnellt. Jahreswert nunmehr € 157,39. Etwas verwässert von der Tatsache, dass die Shell-Dividende hier 2x verbucht ist, weil die Aktie den Broker gewechselt hat und hier die Dividende in beiden Depots bezogen wurde. Das wird künftig nicht mehr der Fall sein. Allerdings fehlen hier auch noch T. Rowe Price und Allstate deren Dividende erst im April ankam.

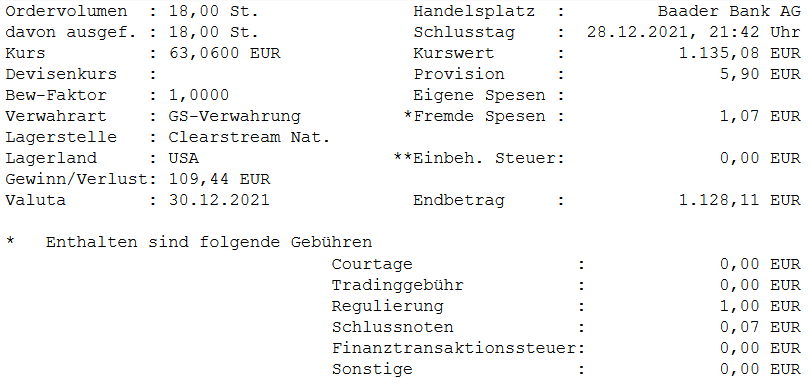

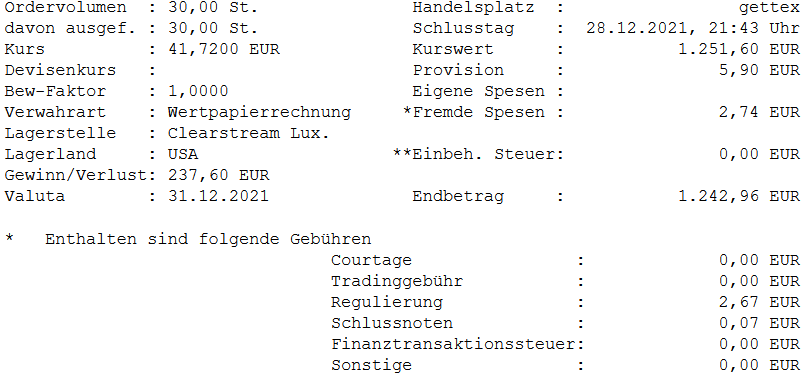

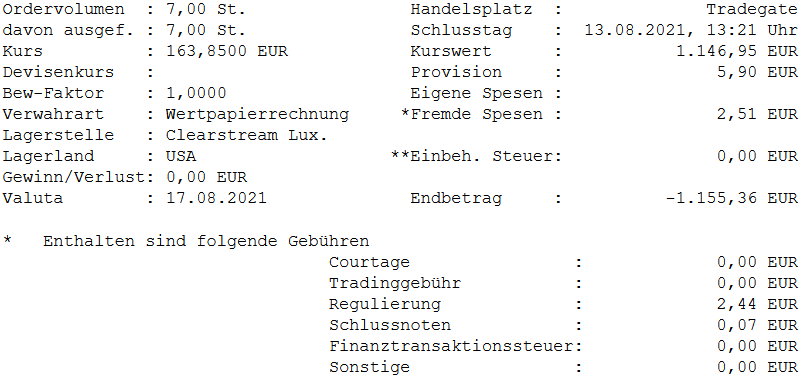

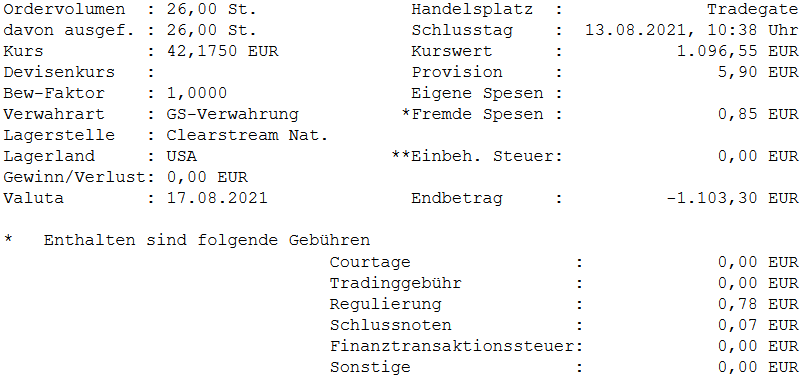

Moment? T. Rowe Price? Ja, wer den Blog über die Shortlist 03/22 gelesen hat, weiß, dass TROW nun auch den Weg ins Maxifolio gefunden hat. Liegt auch schon mit € 81,25 im Plus. Beim 2. Neuzugang Best Buy Co. Inc. schaut es leider deutlich anders aus und sind wir hier mit € -146,61 in den Miesen. Maxi hat hier echt den Spike gekauft. Mittelfristig wird aber auch das kein Problem darstellen.

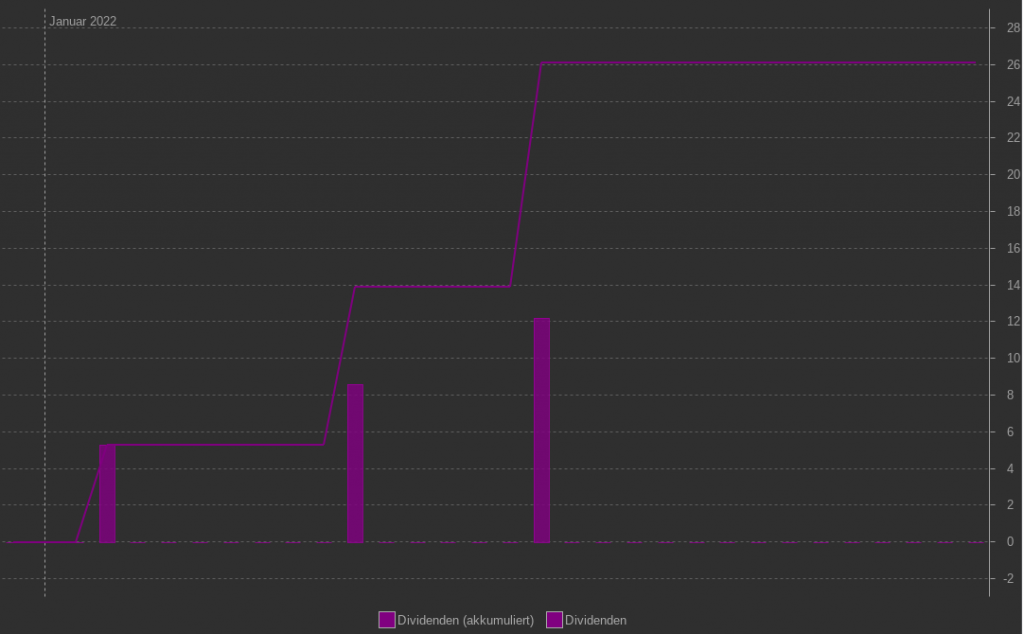

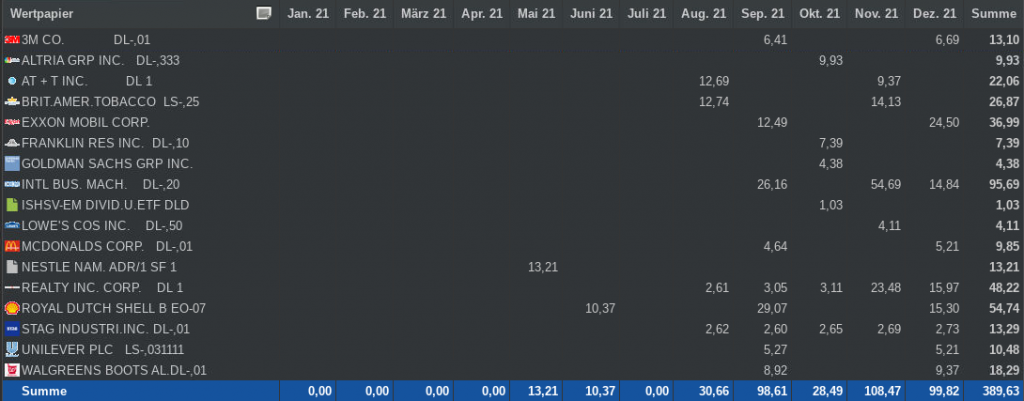

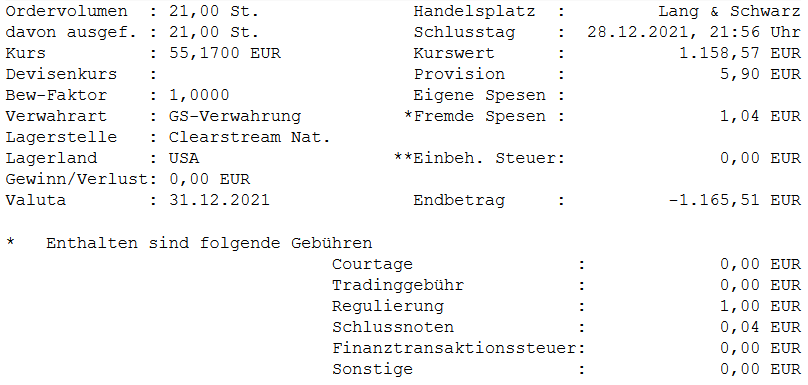

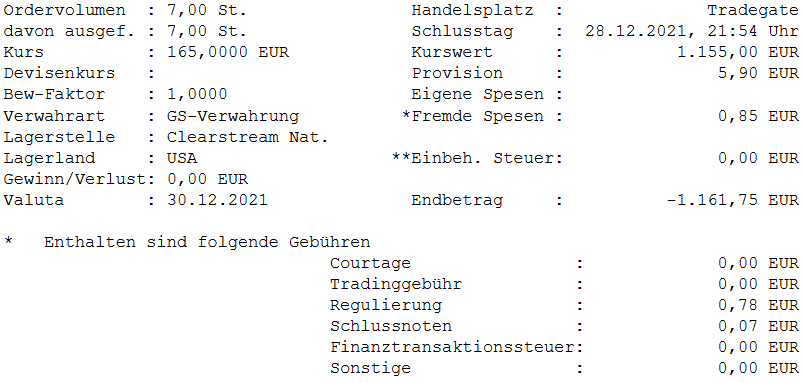

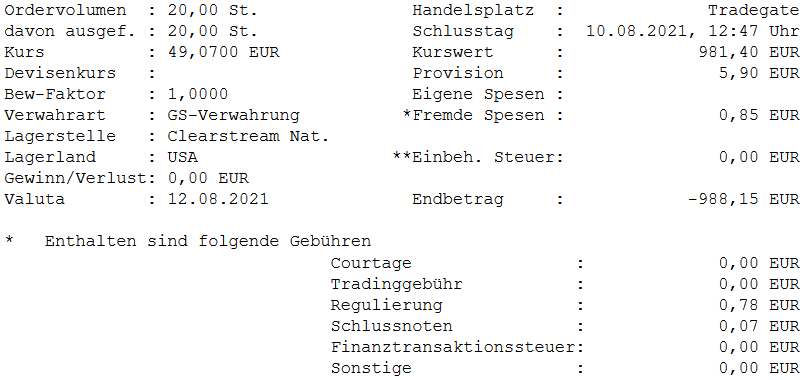

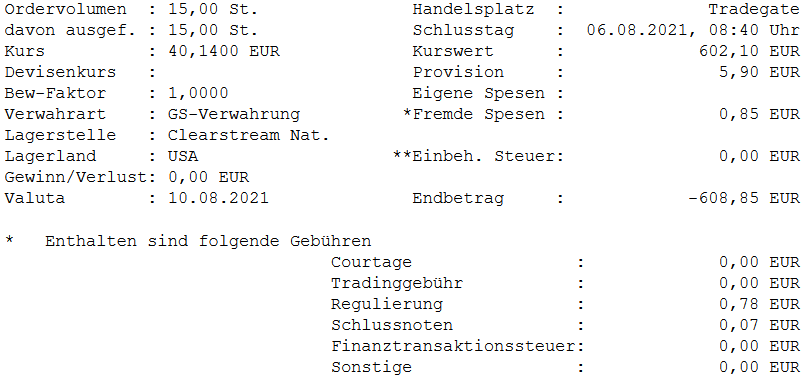

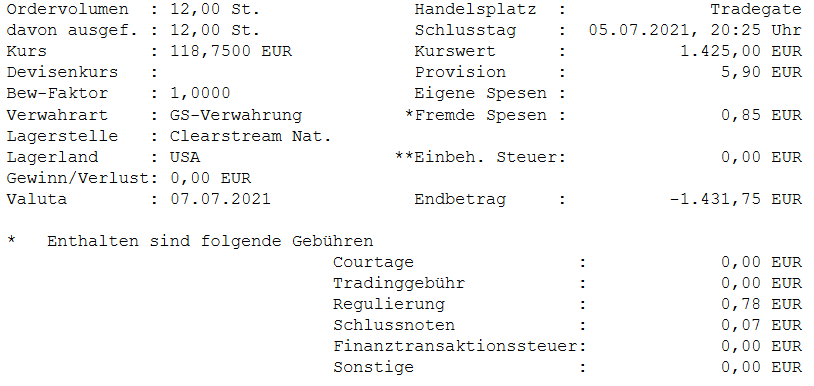

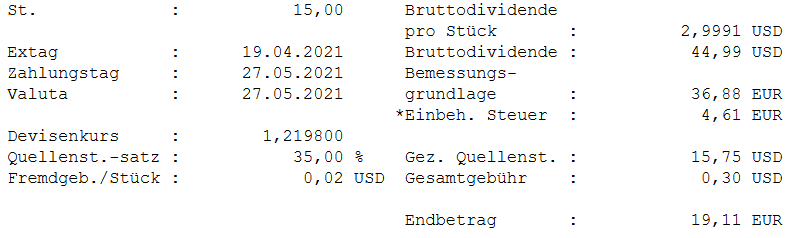

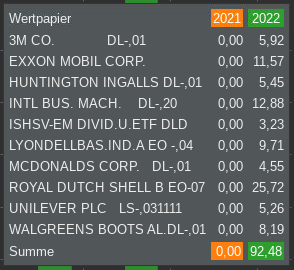

Hier noch eine kleine Aufstellung über die Dividendenzahlungen im März 2022.

Somit stehen die Dividenden seit Beginn bei nunmehr € 547,02 netto. Die erste kleine Schallmauer ist gefallen und es werden noch viele weitere folgen.

DivDad unterstützen

Du hast hier das ein oder andere gelernt oder wurdest zumindest gut unterhalten und möchtest mich nun gern unterstützen? Jeder Euro, der über diesen Link gesammelt wird, fließt direkt in den Auf- und Ausbau des Blogs.

Danke für deine Unterstützung und weiterhin viel Spaß auf DivDad!