Noch eine Veränderung zum Jahresabschluss – REITs raus – Maxi 5

31. Dezember 2021 | Maxifolio | Keine Kommentare

Die geneigten Follower von Maxi’s Dividendenkarriere wissen es sicher. Maxi hat sich im Laufe der letzten Monate auch 2 REITs ins Portfolio gelegt. R Realty Income und STAG Stag Industrial. Beides tolle Investments, die für die Dauer im Maxifolio für Freude gesorgt haben.

Leider hinkt der österreichische Gesetzgeber hier mal wieder hinterher und verkompliziert REITs unnötig. Diese werden in Österreich als alternative Investmentfonds eingestuft – im konkreten Fall als Immobilienfonds. Daher läuft die Besteuerung in Österreich folgend:

- Zuerst muss festgestellt werden ob es sich um einen Meldefonds oder Nicht-Meldefonds handelt.

- REITs sind zumeist Nicht-Meldefonds. Somit werden sie zum Jahreswechsel dann pauschal besteuert. Entweder mit 27,5% KESt auf 90% des jährlichen Kursgewinns oder aber 27,5% KESt auf 10% des REIT-Werts am Jahresende. Je nachdem welcher Wert höher ist. Diese pauschale Besteuerung entspricht im wesentlichen jener bei den ausschüttungsgleichen Erträgen von Meldefonds. Die Anschaffungskosten werden um die pauschale Besteuerung erhöht und verringern beim Verkauf somit die Berechnungsgrundlage für die Kursgewinnsteuer. Kompliziert? Ist es auch. Zumal Maxi diese Arbeit nicht von Flatex oder den anderen Brokern abgenommen wird. Das heißt weitreichende Aufzeichnungen und Wechsel auf Einkommensteuererklärung.

- Ausschüttungen des REIT’s werden mit der jeweiligen Quellensteuer des Landes und mit der KESt in Österreich abgerechnet. Hier schaut die Lage eigentlich analog zu den Dividenden aus, auch wenn manche Broker hierbei offenbar Probleme haben. Flatex verrechnet zumindest hier korrekt nur die reduzierte Quellensteuer von 15%.

Jedenfalls hat Maxi keine Lust auf den zusätzlichen Aufwand. Dieser steht bei den doch sehr überschaubaren Anlagebeträgen nicht in einer wirklichen Relation zum Nutzen. Auch wenn die monatlichen Ausschüttungen echt nett sind, gibt es unterm Strich Alternativen.

Maxi trennt sich also von seinen beiden US-REITs.

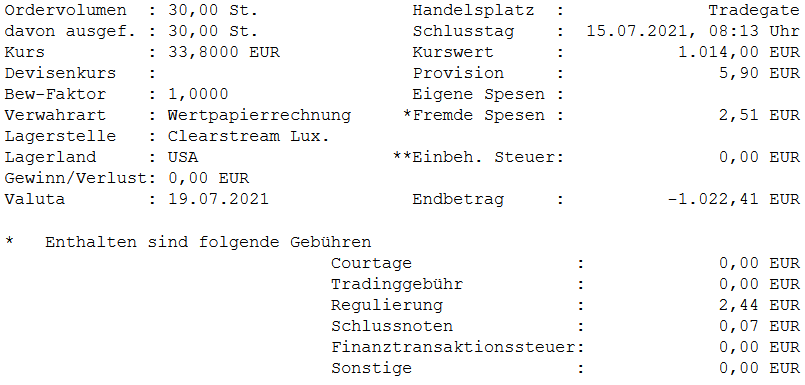

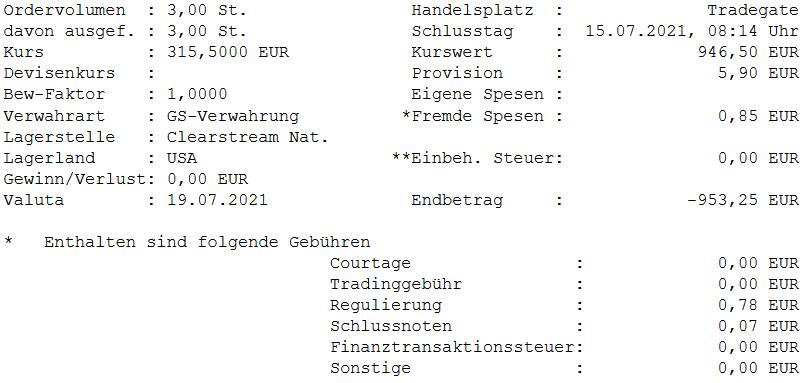

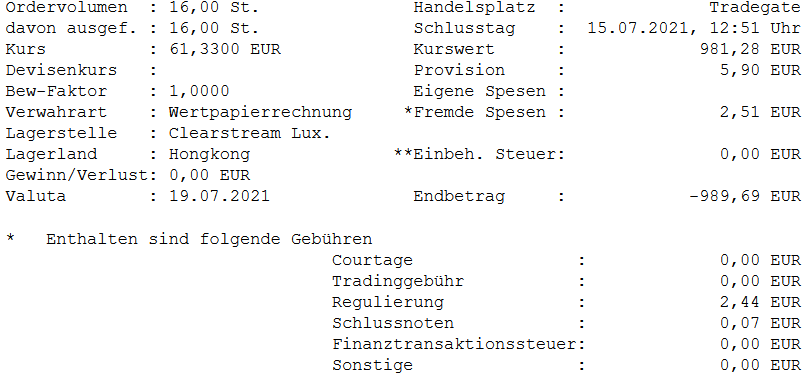

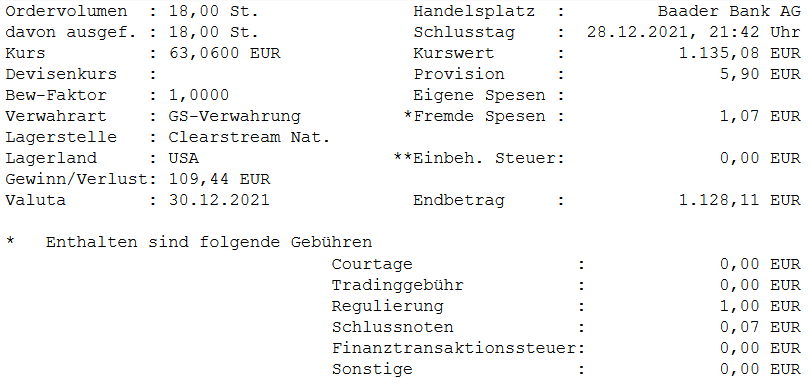

Die Abgänger

* Dass hier keine Steuern bezahlt wurden, liegt einfach daran, dass außerhalb des Maxifolios noch ein kleines privates Portfolio bei diese Broker liegt und hier ein Verlustvortrag möglich wurde. *

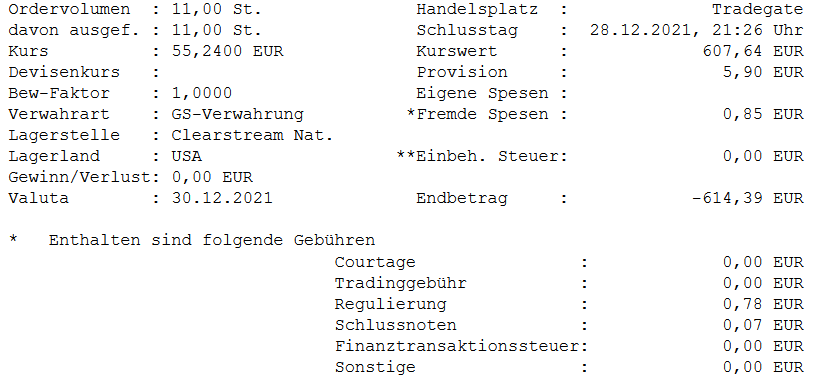

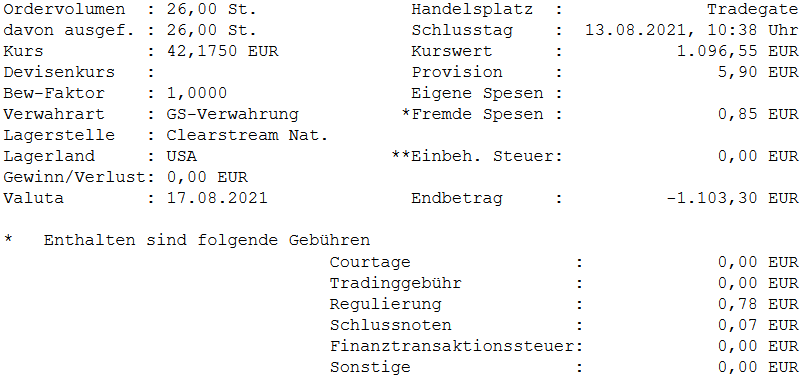

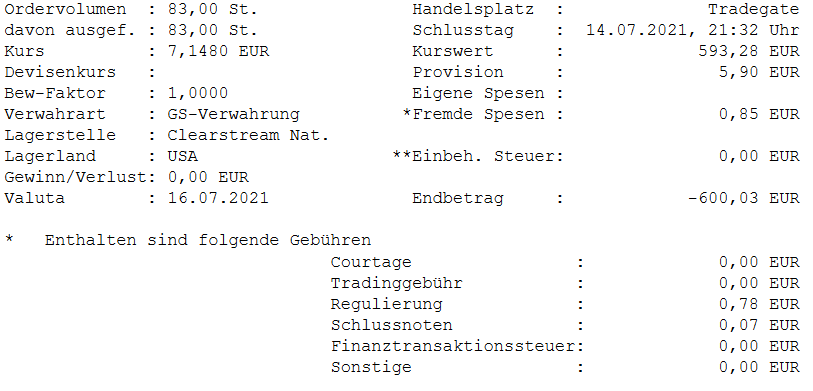

18 Stk. R verlassen nach 176 Tagen das Maxifolio für einen Brutto-Gewinn von EUR 109,44. Ein interner Zinsfuß von 20,19%. Dazu gesellen sich EUR 18,48 an Dividenden und insgesamt EUR 32,96 aus der Abspaltung von Orion-Office. EUR 20,33 an Gegenwert eines Stücks Orion Office und EUR 12,63 aus der Spitzenregulierung. Summa summarum eine absolute Performace von EUR 143,94, ein gutes Geschäft und ein weinendes Auge bei Maxi.

* Dass hier keine Steuern bezahlt wurden, liegt einfach daran, dass außerhalb des Maxifolios noch ein kleines privates Portfolio bei diese Broker liegt und hier ein Verlustvortrag möglich wurde. *

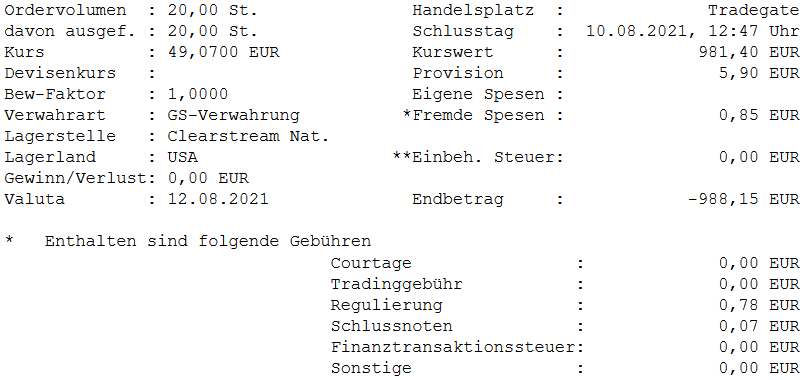

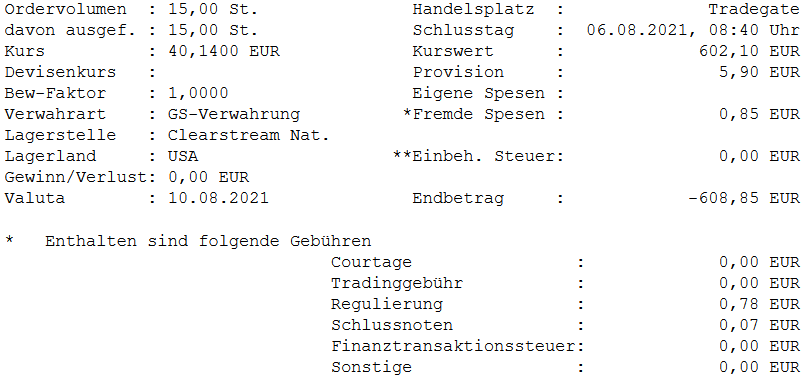

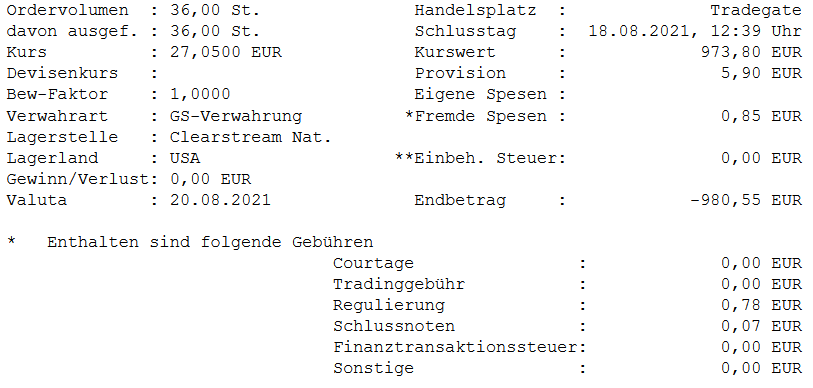

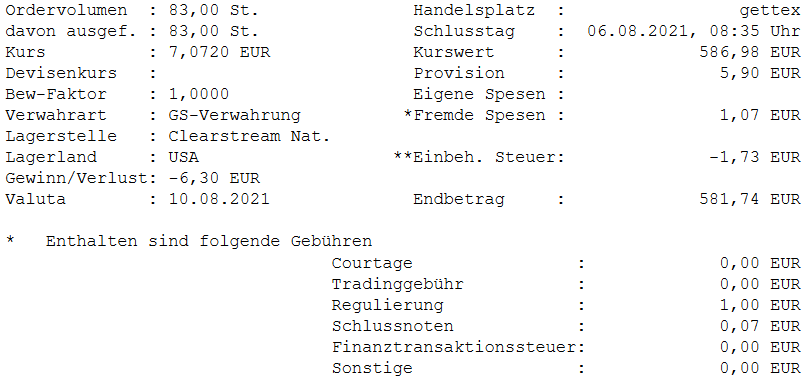

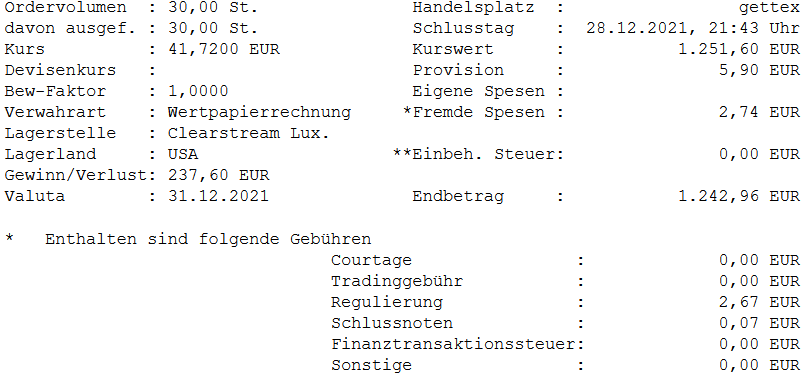

Die 30 Stk. STAG sind nach 166 Tagen wieder Geschichte. EUR 237,60 an Kursgewinnen, bzw. eine absolute Performance von EUR 233,84 stehen zu Buche. Die Gebühren und fressen praktisch die gesamten Dividenden auf. Aber der IZF entspricht 53,65%. Richtig gut. Jetzt weint auch das zweite Auge bei Maxi.

Die Zugänge

Wo ein Abgang, da ein Zugang. Die frei gewordenen Mittel will Maxi natürlich sofort wieder reinvestieren. Da die zeitliche Nähe gegeben ist, greift Maxi hier auch auf die Shortlist 12/21 zurück. Um die Spannung gleich mal rauszunehmen. Es wurden BMY Bristol-Myers Squibb Co (WKN: 850501) und HII Huntington Ingalls Industries (WKN: A1JE8X). Die Gründe für BMY können bei Midi und seinem Midifolio nachgelesen werden.

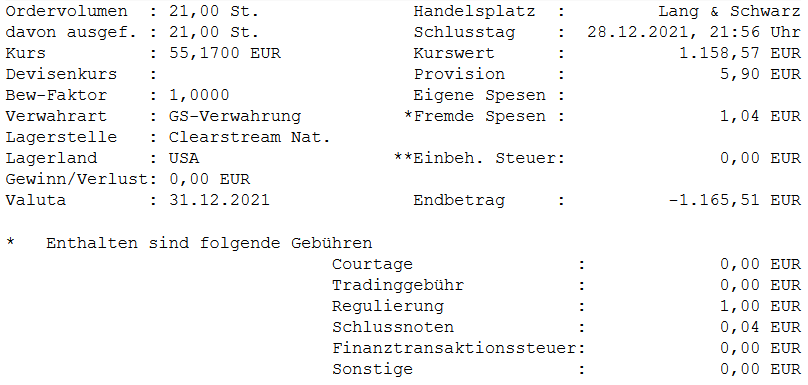

21 Stk. BMY zum Einstiegskurs von EUR 55,17 je Stk. sollen für eine künfitige jährliche Dividende von beinahe EUR 40,- sorgen. Das Niveau bleibt im Vergleich zu Realty Income also ähnlich.

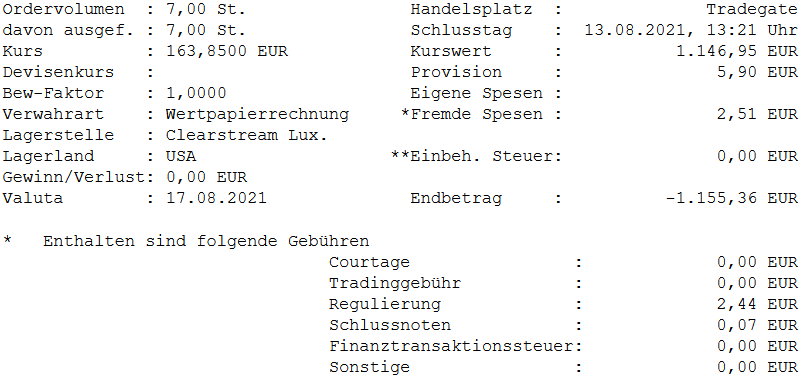

Huntington Ingalls ist ein US-amerikanisches Schiffahrts-Rüstungs-Unternehmen und entstand 2011 aus einer Ausgründung von Northrop Grumman. Seither hat HII seine Dividende jährlich gesteigert. Aktuell steht eine Dividendenrendite von 2,46% bei einer Payout-Ratio von 24,6% im Vergleich zum Free-Cashflow. Genug Potential für weitere Steigerungen. Die vergangenen Steigerungen sind jedenfalls sehr gut. 18,85% im 5-Jahres-Schnitt. Die erwartete Steigerung für die Zukunft liegt auch bei immerhin knapp 10%. Das Geschäftsmodell von HII liegt im Bau von Kriegsschiffen. Und hier sind die Konkurrenzunternehmen endenwollend. Da macht es auch nichts, dass die US-Regierung der mit Abstand größte Kunde ist und für einen Löwenanteil der USD 9,6 Mrd. an Umsatz sorgt. Die Analystenziele liegen eigentlich durchwegs jenseits der USD 200,- bei einem aktuellen Kurs von USD 186,- oder EUR 164,-/165,-.

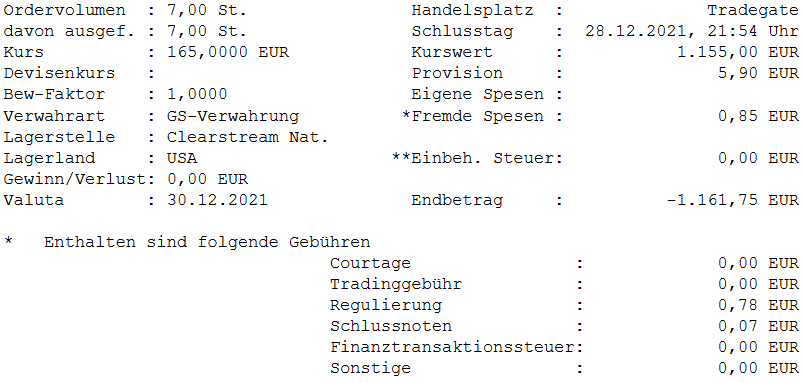

7 Stk. HII werden künftig für ein passives Dividendeneinkommen von knapp EUR 30,- sorgen. Auch hier ist das Gleichgeweicht nach dem Verkauf von STAG gewahrt.

Somit steht das Maxifolio zum Jahresende 2021…