Midi backt zwar kleinere Fische als Maxi, aber auch er will zu Jahresanfang kurz innehalten und einen Rückblick 2021 machen.

Der Einstieg

Zuerst der holprige Start. Gute ETFs ausgewählt. Kosten nicht berücksichtigt. Dann der Wechsel auf günstigere Produkte. Dann wird gleich eines davon eingestellt. Entsprechend fragmentiert ist das Portfolio im Vergleich zur kleinen Größe. Doch das wird sich im weiteren Verlauf auswachsen. Und mit dem Zukauf der ersten Dividendenaktienposition im Dezember hat sich das Bild nochmals komplett geändert.

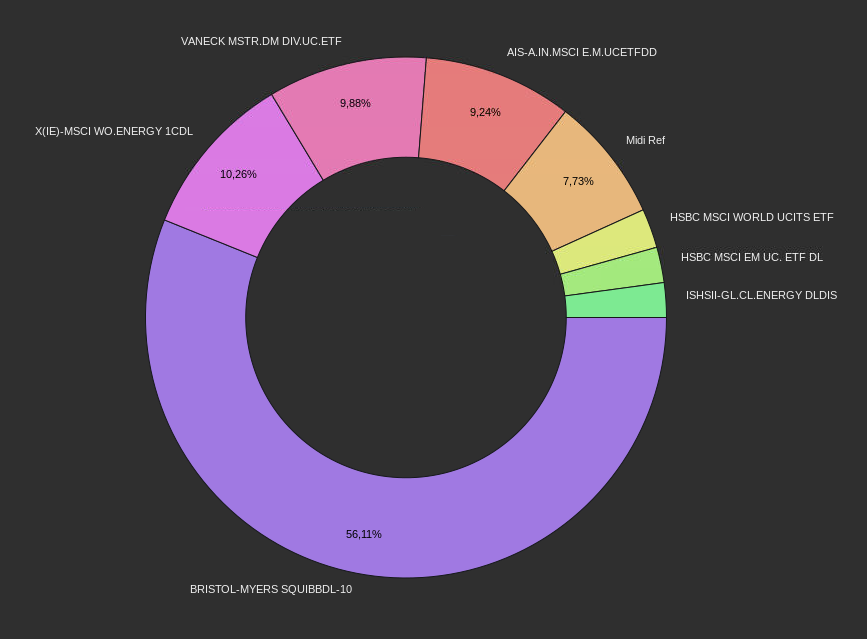

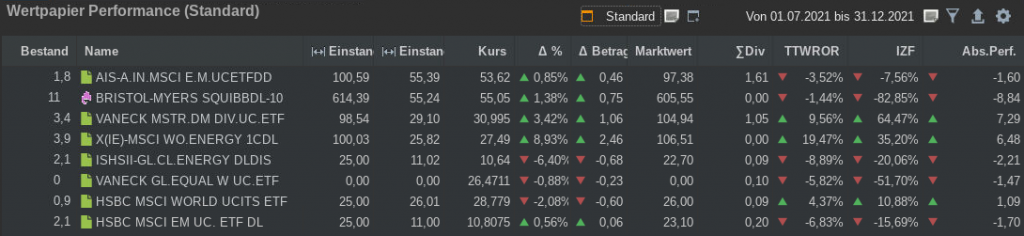

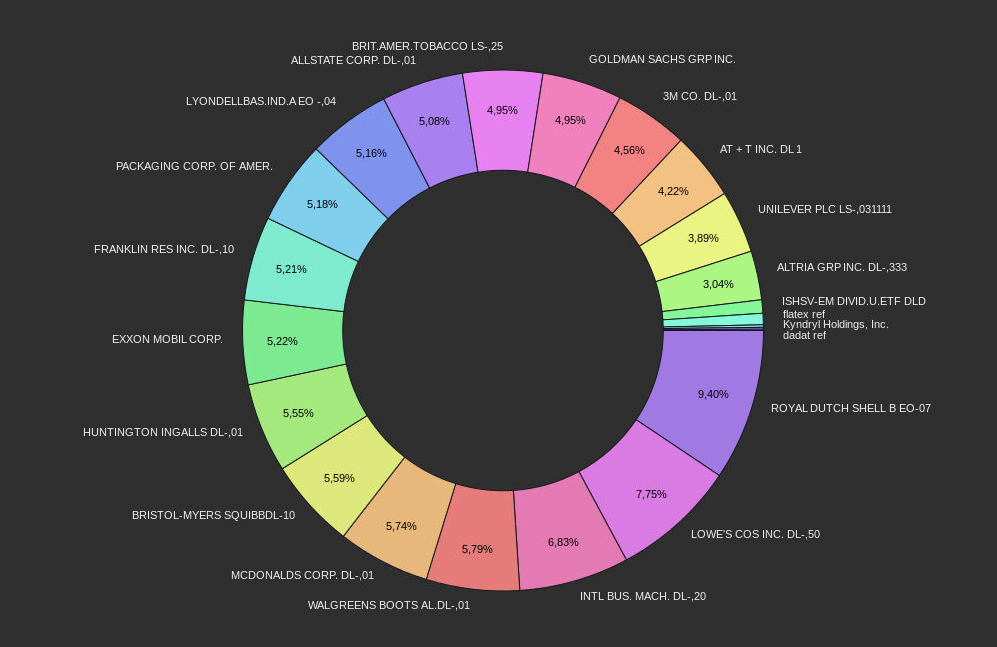

Der erste „Großkauf“ mit rund EUR 600,- macht Bristol-Mayers Squibb zur größten Position im Midiofolio mit gut 56%. Dahinter die 3 aktuell besparten ETFs Xtrackers MSCI World Energy, Vaneck Developed Market Dividend Leaders und Amundi MSCI Emerging Markets mit 9-10%. Das Cash-Konto ist zum Monatsende immer relativ groß, da die Einzahlung für die Sparpläne schon stattgefunden hat. Die restlichen 3 ETFs sind genannte Fehlkäufe. Ein Verkauf ist im Vergleich zu den Kosten hier auch wenig sinnvoll. Kommt Zeit, kommt Rat.

Der Rückblick 2021 – Die Performance

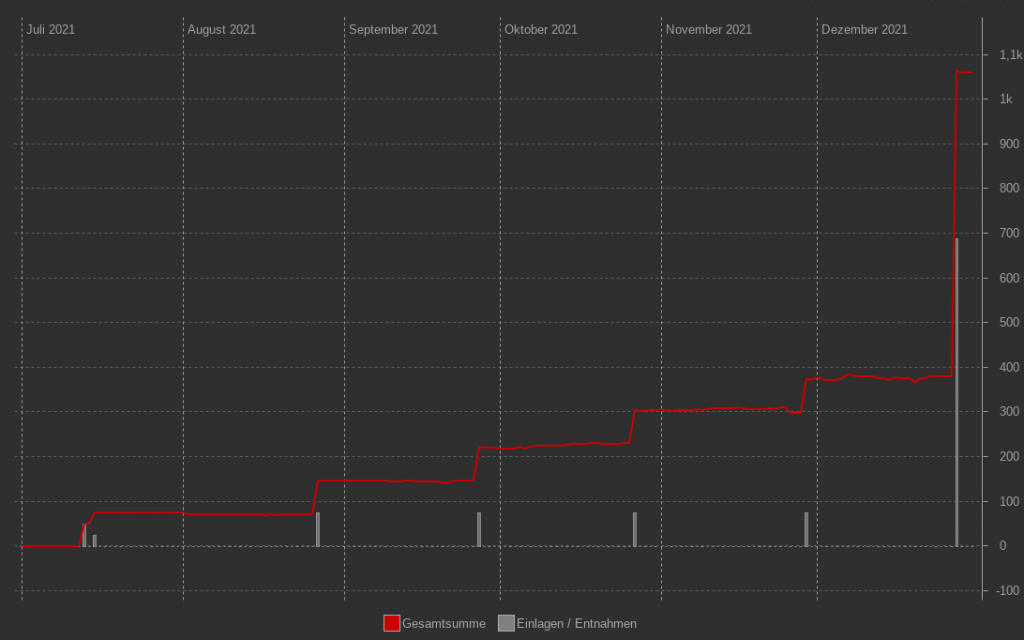

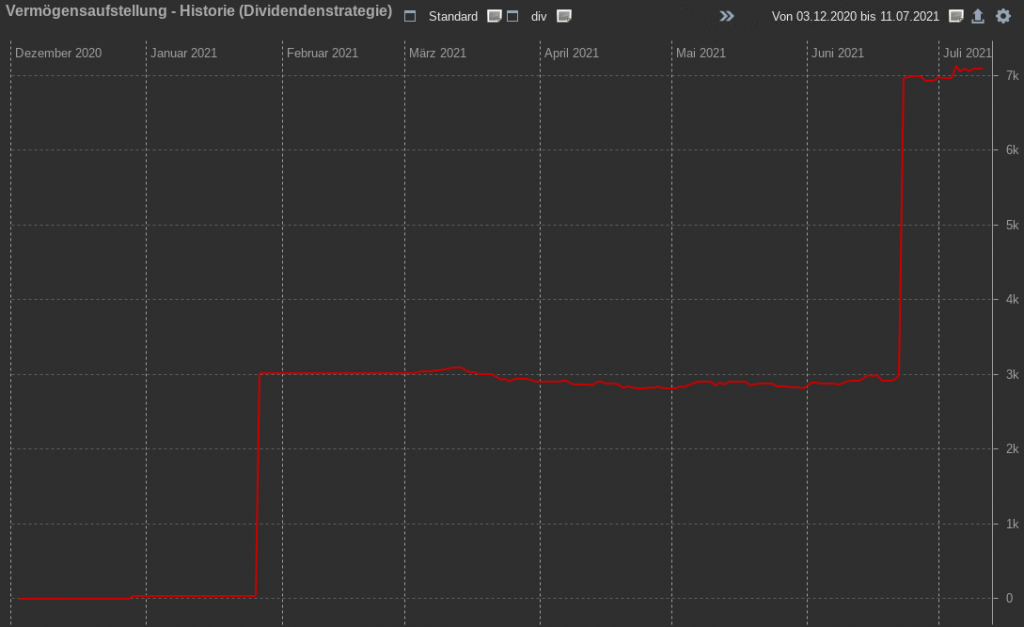

Ein Blick auf die grafische Vermögensaufstellung zeigt bereits, dass hier außerhalb der Einzahlungen vermögensmäßig leider nicht allzuviel passiert ist.

Der Eindruck bestätigt sich leider auch beim Blick auf die nackten Zahlen.

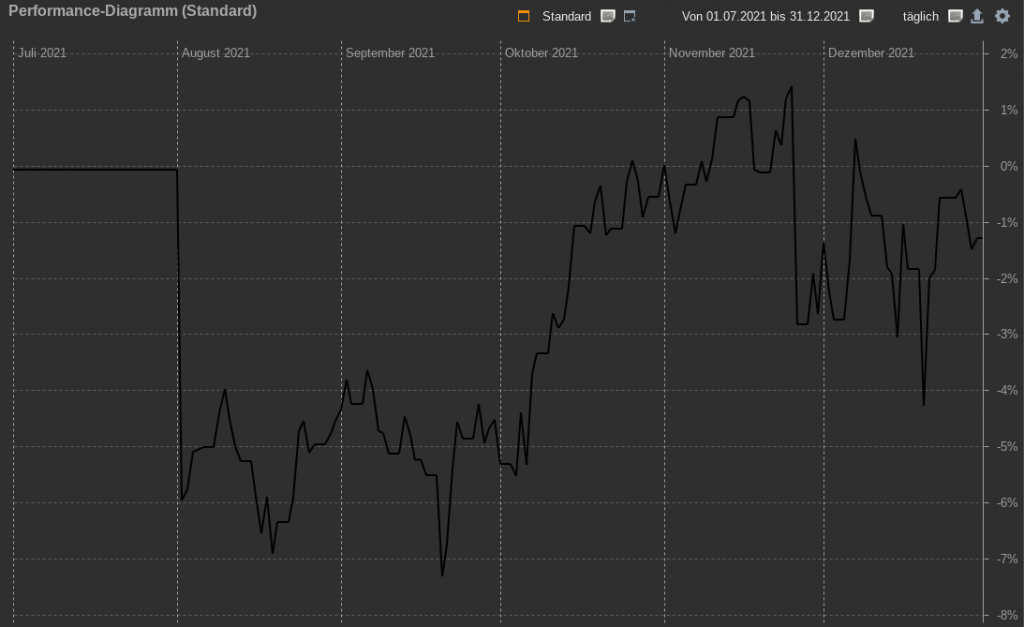

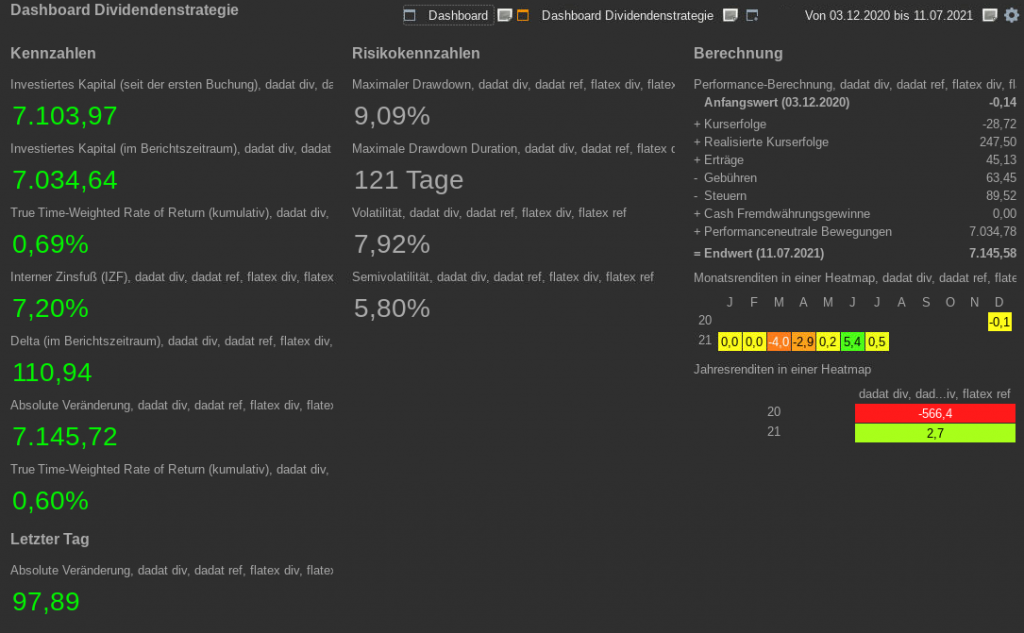

Sowohl TTWROR, als auch IZF sind negativ und die Gesamtvermögensänderung EUR -0,98. Ohne die unnötigen EUR 4,50 an Gebühren wäre das Ergebnis zumindest leicht positiv. Ins Gewicht fallen hier allerdings auch die Anschaffungskosten für BMY zum Jahresende, wo im Gegenzug noch keine Kurssteigerungen oder gar Dividenden erzielt werden konnten.

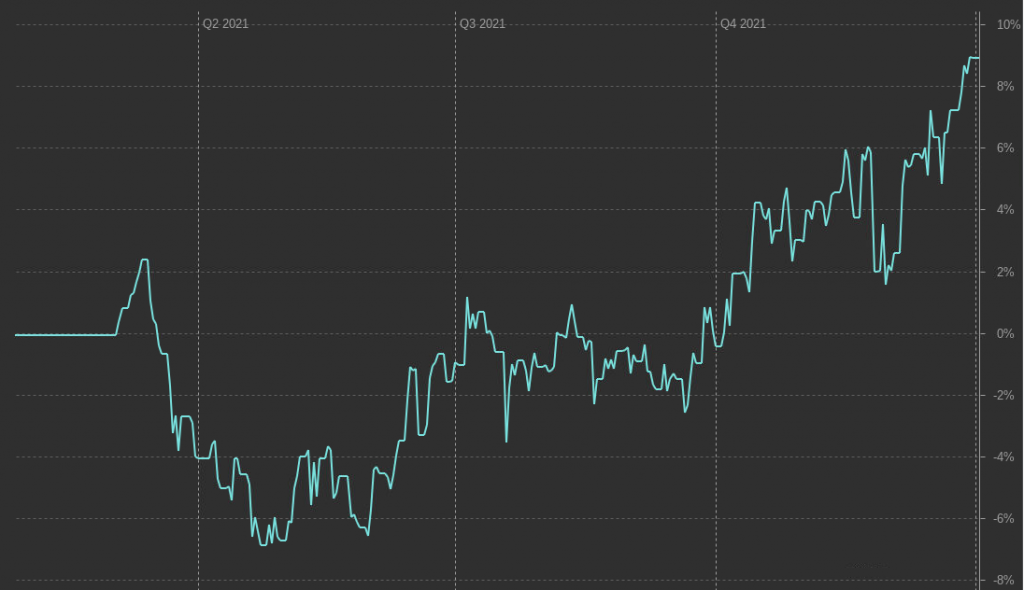

In der Performance-Grafik sieht man sehr schön, wie sehr die Transaktionsgebühren für die erste Sparplanausführung auf die Performance gedrückt haben. Erst gegen Ende Oktober konnte dieses Minus ausgeglichen werden. Im November noch der kurze globale Rücksetzer und im Dezember drückt der Aktienkauf auf die Gesamtperformance. Schuld am schwachen Ergebnis sind also weniger die Kurserfolge mit immerhin EUR 8,88, als vielmehr die Gebühren mit EUR -11,25.

In der Einzelbetrachtung sind der Industrieländer-ETF und der Energie-ETF die beiden Top-Performer. BMY samt Gebühren ist der negative Gegenpart. Wie gesagt, lässt hier der späte Kauf das Gesamtbild wohl schlechter wirken als es ist.

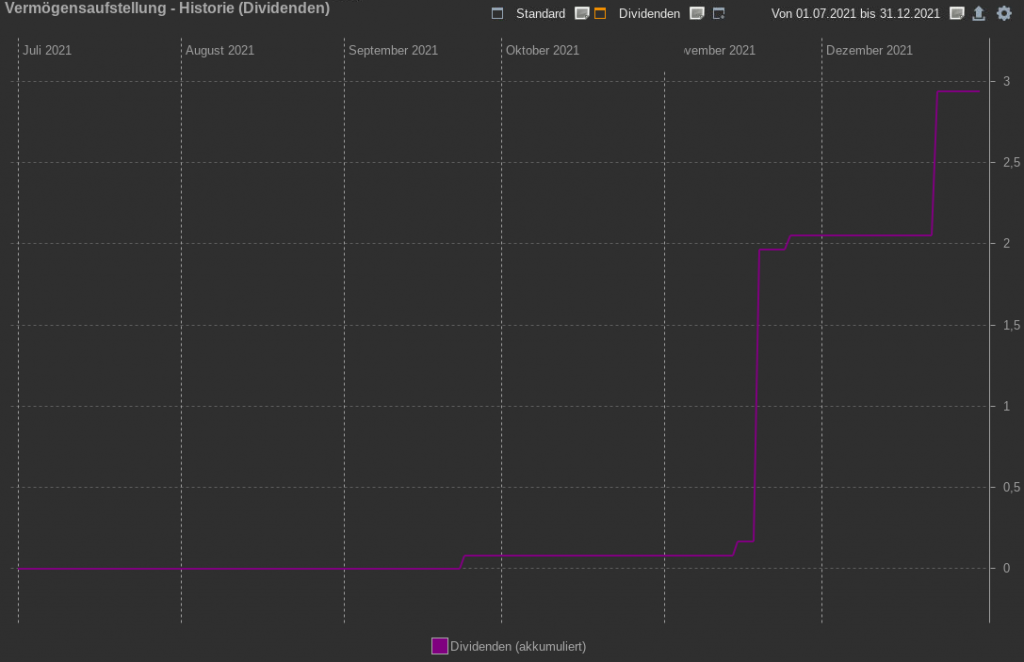

Dividenden 2021

Viele Positionen sind es (noch) nicht. Lange gehalten wurden sie (noch) nicht. Entsprechend gering fallen die Dividenden für 2021 aus. In Summe nicht einmal EUR 3,-. Dieser Betrag sollte sich aber 2022 mehr als deutlich steigern. Alleine BMY wird voraussichtlich über EUR 21,- beisteuern. Zusammen mit den stetig wachsenden ETF-Positionen wird hier eine Ver-10-Fachung sicher kein Problem sein.

Und so wird auch Midi ganz, ganz langsam den Dividenden-Schneeball ins Rollen bringen…Und vielleicht kann er irgendwann in die Fußstapfen von Maxi treten oder zumindest die Performance von Mini schlagen?

Das Jahr 2021 ist vorbei. Maxi’s Karriere mit der Dividendenstrategie startete am 04. März 2021 mit dem Kauf von 100 Stk. Royal Dutch Shell B. Inzwischen sind beinahe 10 Monate vergangen und es wird Zeit für einen Rückblick auf die Dividenden 2021 im Maxifolio.

Das Endprodukt

Maxi hat einiges an Aktien gekauft, so manches verkauft. Mal aus Dummheit, mal aus Pech, mal mit Glück, mal mit Kalkül.

Grundsätzlich achtet Maxi ja darauf stets Positionen von rund EUR 1.000,- zu etablieren. Immer hat er das nicht ganz durchgehalten. IBM und RDS waren Übergroße Käufe mit rd. EUR 1.400,- bzw. EUR 1.600,-. Mit ein Grund war diese beiden einen größeren Anteil einnehmen. Am anderen Ende des Spektrums waren AT&T und Altria kleinere Käufe und die ETF-Position ist erst im Aufbau begriffen.

Die absoluten Top-Performer

Betrachtet man die absolute Performance, gibt es in 2021 mehr Gewinner als Verlierer. 13 Gewinner und 8 Verlierer und die Gewinner sind im Schnitt deutlich größer.

LOW sticht hier mit einer absoluten Performance von EUR 450,35 (38,98%) heraus. Dafür schaut die einzige Dividendenzahlung mit EUR 4,84 vorerst noch mickrig aus. Auch toll performt hat RDS mit einer absoluten Performance von EUR 325,33 (9,62%). Dazu gesellen sich Dividenden 2021 in Höhe von insgesamt EUR 64,25, wobei eine Dividende im Zuge eines Brokerwechsel doppelt abgegriffen wurde. Platz 3 belegt MCD mit einer absoluten Performance von EUR 188,60 (18,71%) wovon EUR 11,59 auf die Dividenden 2021 entfallen.

Die absoluten Worst-Performer

Am anderen Ende stechen AT+T mit einer negativen absoluten Performance von EUR -103,09 und MMM mit EUR -64,45 hervor. Insbesondere AT+T hätte mit besserer Recherche verhindert werden können. Hier steht die Abspaltung der Pay-TV-Sparte und eine Reduktion der Dividende ins Haus. Maxi hat sich entschieden dies wohl auszusitzen. Bei 3M scheint die Zukunft durchaus positiv. Möglicherweise wurde der Einstieg zu hoch gewählt.

Vermögensaufstellung und Performance 2021

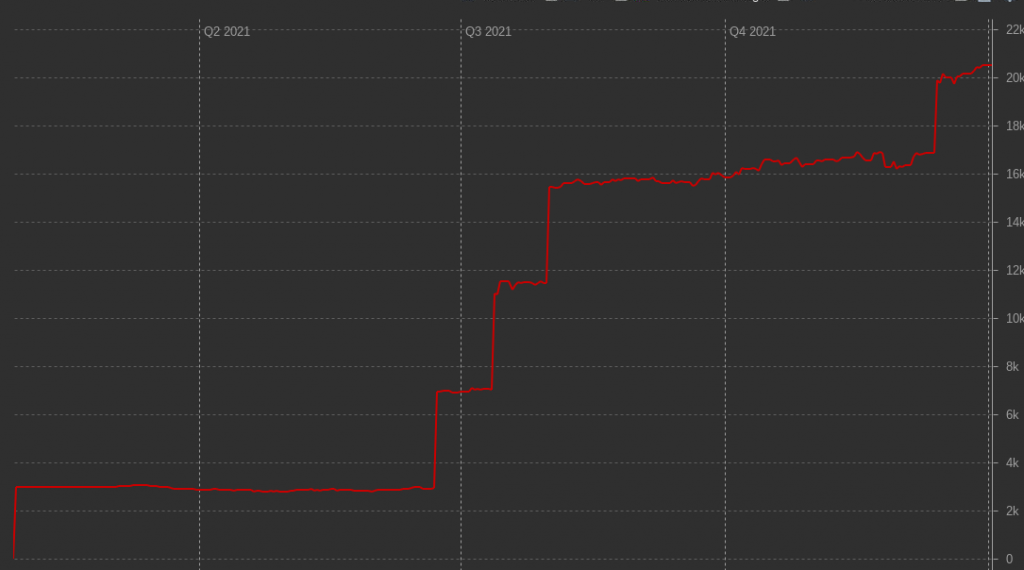

Insgesamt hat das Maxifolio zum Jahresende 2021 einen Marktwert von EUR 20.666,40. EUR 20.325,78 (98,35%) sind dabei in Aktien investiert. EUR 171,15 (0,83%) in ETFs und EUR 169,47 (0,82%) in Cash.

Auf den ersten Blick erkennbar hat sich in Q1 und Q2, auch aufgrund des geringen Invests, noch nicht sehr viel getan. Insbesondere in Q4 ist aber ein ordentlichen Vermögensanstieg erkennbar.

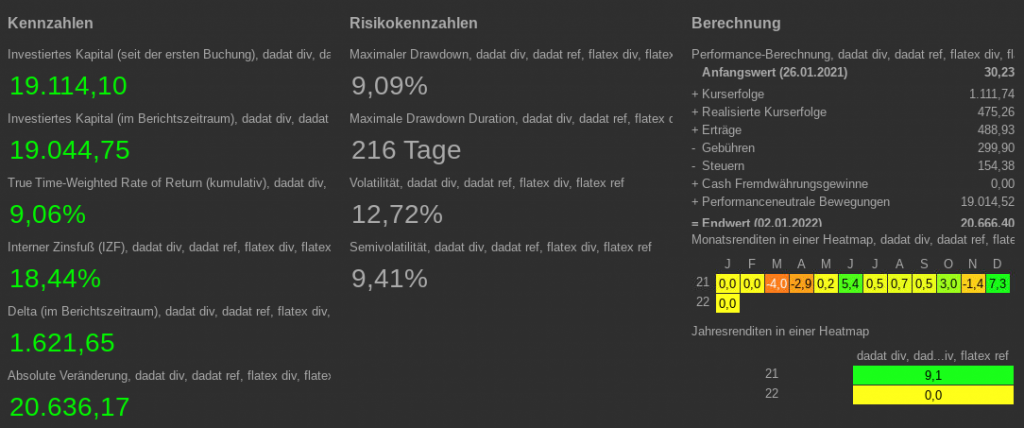

EUR 1.621,65 an Vermögensaufbau bedeuten einen TTWROR von 9,06% und einen IZF von 18,44%. In einem Jahr geprägt von einer unglaublichen Kursrally nicht herausragend. Aber. Zu beachten ist, dass der Einstieg so richtig erst zu Mitte des Jahres stattgefunden hat. Außerdem wurden gerade auch zu Beginn mit Titeln wie 3M, AT+T, British American Tobacco, Altria auch für Dividendenaktien eher wachstumsarme Titel ausgewählt – mit vergleichsweise hoher Dividende. Wachstumsstärkere Titel wurden erst später angeschafft. Deshalb auch der IZF deutlich höher als der TTWROR. Besonders stark waren die Monate Juni und Dezember mit einer Performance von 5,4% bzw. 7,3%. Schwach insbesondere die Monate März und April mit -4,0% und -2,9%. In Anbetracht des geringen Anlagebetrags und der nicht vorhandenen Risikostreuung auch nicht überzubewerten.

Im Zeitverlauf sieht man auch, dass die Juni-Performance nötig war um die schwachen Monate März und April wieder wett zu machen. Ein starkes Q4 führt dann aber zu den finalen 9,06% Performance.

Dividenden 2021

Dieser Blog dreht sich jedoch hauptsächlich um die Dividende. Daher darf dieser Part natürlich in einer Jahresbetrachtung nicht fehlen. Das Beste also zum Schluss.

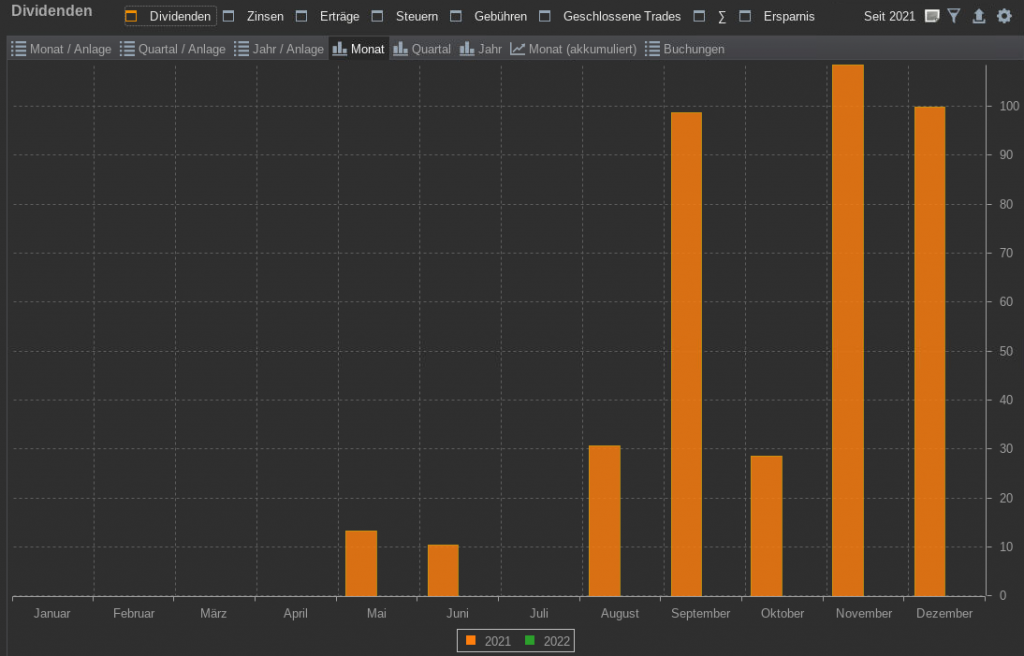

Die Monate September und Dezember haben beide knapp an der Marke von EUR 100,- an Nettodividende gekratzt. Der November, als eigentlich schwächerer Monat, diese sogar geknackt. Dies jedoch zurückzuführen auf die Spin-Offs von Kyndryl Holdings von IBM (Gegenwert EUR 48,73) und Orion Office REIT (Gegenwert EUR 20,33) von Realty Income. Beide Spin-Offs wurden hier als Dividende erfasst, da diese Zugänge direkt aus dem gehaltenen Titel resultieren. Hier wird es wohl 2022 einen deutlichen Rückschlag geben. Außerdem wurde im Jahr 2021 von einem Verlustausgleich aus dem Verkauf eines Titels außerhalb der Blogportfolios profitiert, indem häufig keine Steuern (außerhalb der Quellensteuern) zu bezahlen waren. Das wird sich 2022 wohl nicht wiederholen.

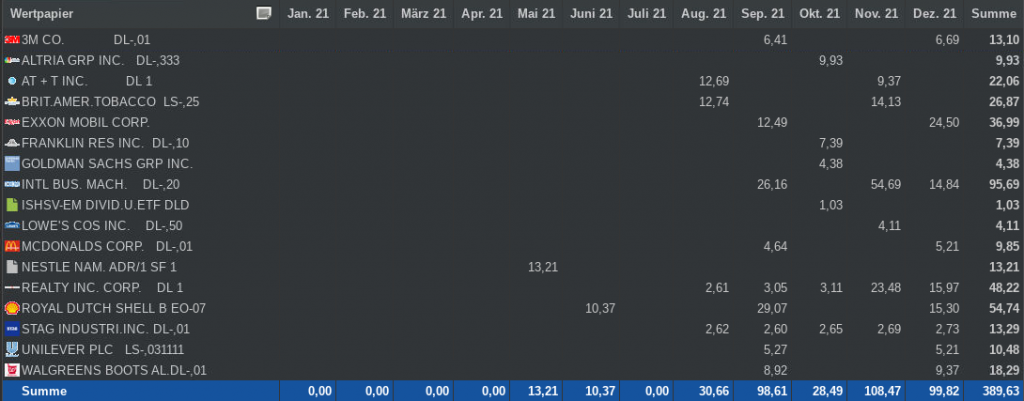

In Summe konnten somit EUR 389,63 an Dividenden 2021 netto erzielt werden. Im nächsten Jahr wird dieser Wert mit dem vorhandenen Maxifolio auf knapp EUR 580,- ansteigen. Jetzt leider voll versteuert. Darin jedoch nicht berücksichtigt, das Dividendenwachstum und die künftigen Zukäufe. EUR 700,- könnten also durchaus erzielbar sein und somit, bereinigt um Sondereffekte, mehr als eine Verdoppelung.

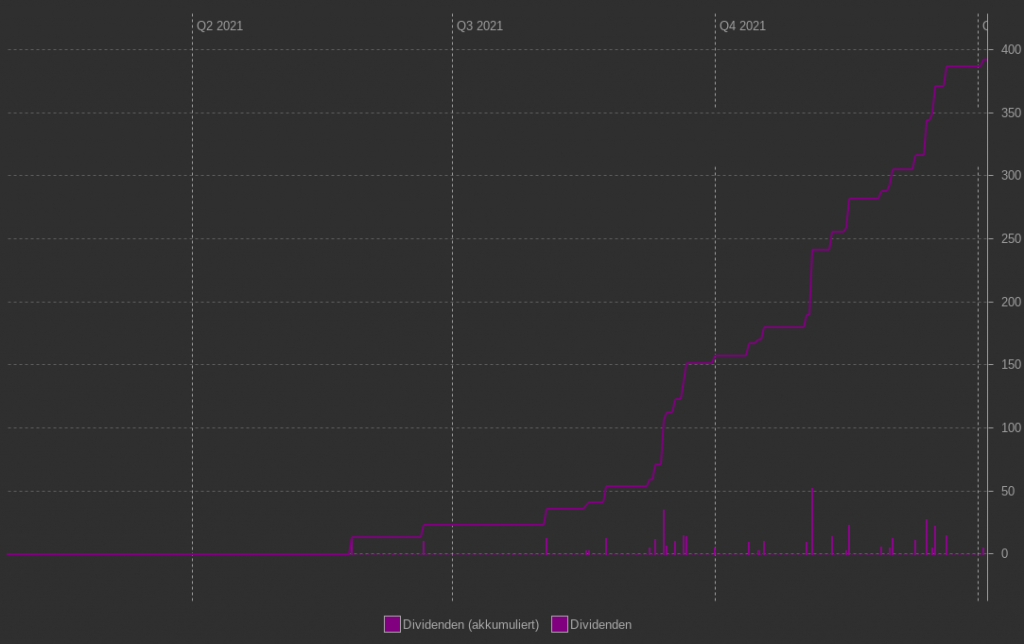

Was man in dieser Grafik allerdings abseits von Zahlen ganz besonders sieht, ist der motivierende Effekt der Dividenenstrategie. In regelmäßig unregelmäßigen Abständen tropfen immer wieder ein paar Euros aufs Konto. Jedesmal vibriert das Handy und Maxi ist „reicher“. Mal um EUR 5,-, mal um EUR 20,-. Aber es ist jedesmal ein angenehmes und motivierendes Gefühl. Und auch diese kleinen Beträge summieren sich im Jahr auf einen ansehnlichen Betrag.

Maxi ist glücklich mit seinem Ergenis für 2021. Wird Zeit sich mit Midi und Mini über deren Erfolge zu unterhalten…

Die geneigten Follower von Maxi’s Dividendenkarriere wissen es sicher. Maxi hat sich im Laufe der letzten Monate auch 2 REITs ins Portfolio gelegt. R Realty Income und STAG Stag Industrial. Beides tolle Investments, die für die Dauer im Maxifolio für Freude gesorgt haben.

Leider hinkt der österreichische Gesetzgeber hier mal wieder hinterher und verkompliziert REITs unnötig. Diese werden in Österreich als alternative Investmentfonds eingestuft – im konkreten Fall als Immobilienfonds. Daher läuft die Besteuerung in Österreich folgend:

Zuerst muss festgestellt werden ob es sich um einen Meldefonds oder Nicht-Meldefonds handelt.

REITs sind zumeist Nicht-Meldefonds. Somit werden sie zum Jahreswechsel dann pauschal besteuert. Entweder mit 27,5% KESt auf 90% des jährlichen Kursgewinns oder aber 27,5% KESt auf 10% des REIT-Werts am Jahresende. Je nachdem welcher Wert höher ist. Diese pauschale Besteuerung entspricht im wesentlichen jener bei den ausschüttungsgleichen Erträgen von Meldefonds. Die Anschaffungskosten werden um die pauschale Besteuerung erhöht und verringern beim Verkauf somit die Berechnungsgrundlage für die Kursgewinnsteuer. Kompliziert? Ist es auch. Zumal Maxi diese Arbeit nicht von Flatex oder den anderen Brokern abgenommen wird. Das heißt weitreichende Aufzeichnungen und Wechsel auf Einkommensteuererklärung.

Ausschüttungen des REIT’s werden mit der jeweiligen Quellensteuer des Landes und mit der KESt in Österreich abgerechnet. Hier schaut die Lage eigentlich analog zu den Dividenden aus, auch wenn manche Broker hierbei offenbar Probleme haben. Flatex verrechnet zumindest hier korrekt nur die reduzierte Quellensteuer von 15%.

Jedenfalls hat Maxi keine Lust auf den zusätzlichen Aufwand. Dieser steht bei den doch sehr überschaubaren Anlagebeträgen nicht in einer wirklichen Relation zum Nutzen. Auch wenn die monatlichen Ausschüttungen echt nett sind, gibt es unterm Strich Alternativen.

Maxi trennt sich also von seinen beiden US-REITs.

Die Abgänger

* Dass hier keine Steuern bezahlt wurden, liegt einfach daran, dass außerhalb des Maxifolios noch ein kleines privates Portfolio bei diese Broker liegt und hier ein Verlustvortrag möglich wurde. *

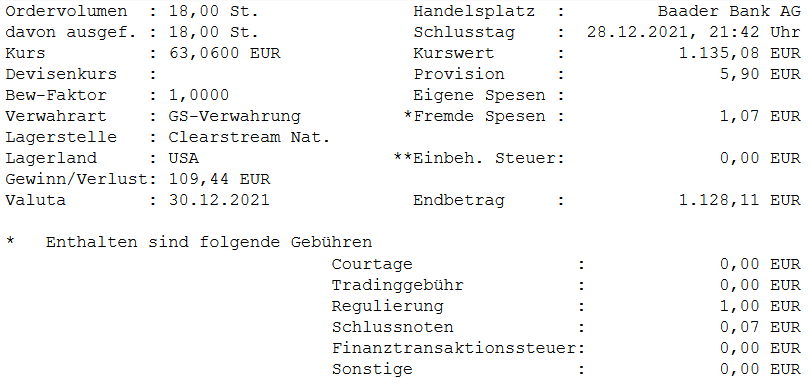

18 Stk. R verlassen nach 176 Tagen das Maxifolio für einen Brutto-Gewinn von EUR 109,44. Ein interner Zinsfuß von 20,19%. Dazu gesellen sich EUR 18,48 an Dividenden und insgesamt EUR 32,96 aus der Abspaltung von Orion-Office. EUR 20,33 an Gegenwert eines Stücks Orion Office und EUR 12,63 aus der Spitzenregulierung. Summa summarum eine absolute Performace von EUR 143,94, ein gutes Geschäft und ein weinendes Auge bei Maxi.

* Dass hier keine Steuern bezahlt wurden, liegt einfach daran, dass außerhalb des Maxifolios noch ein kleines privates Portfolio bei diese Broker liegt und hier ein Verlustvortrag möglich wurde. *

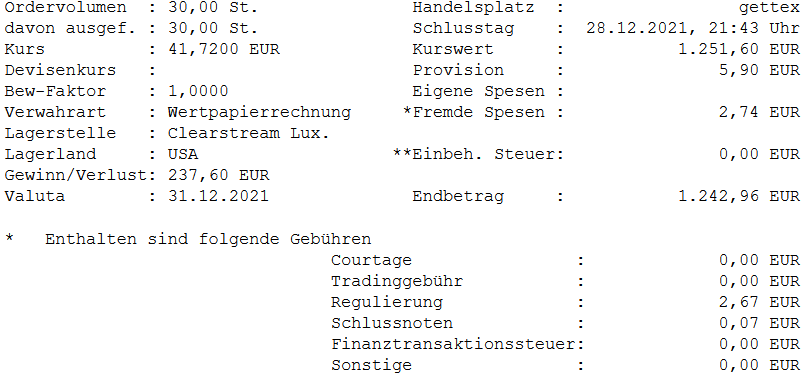

Die 30 Stk. STAG sind nach 166 Tagen wieder Geschichte. EUR 237,60 an Kursgewinnen, bzw. eine absolute Performance von EUR 233,84 stehen zu Buche. Die Gebühren und fressen praktisch die gesamten Dividenden auf. Aber der IZF entspricht 53,65%. Richtig gut. Jetzt weint auch das zweite Auge bei Maxi.

Die Zugänge

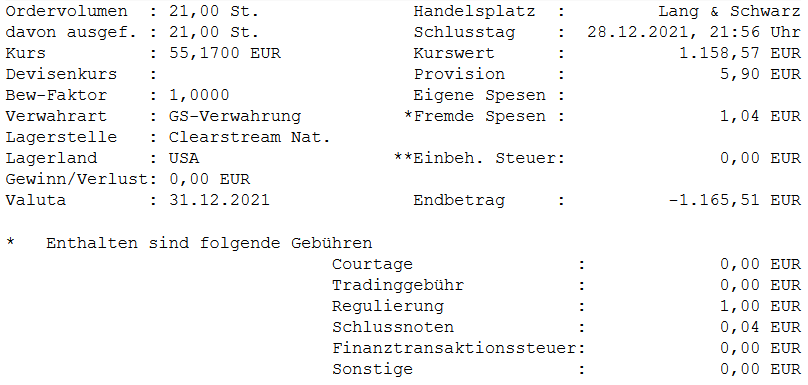

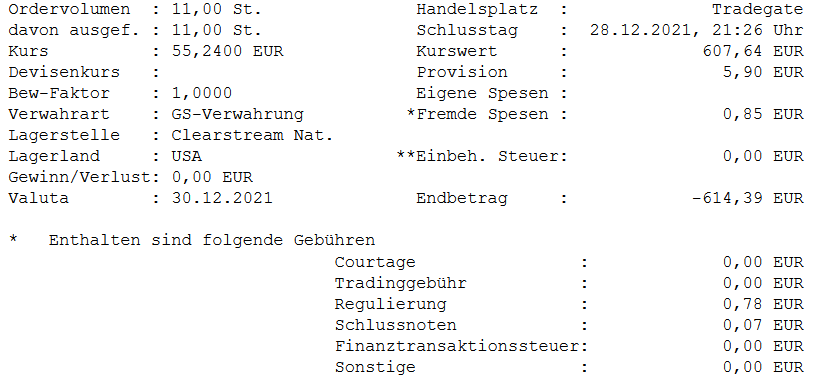

Wo ein Abgang, da ein Zugang. Die frei gewordenen Mittel will Maxi natürlich sofort wieder reinvestieren. Da die zeitliche Nähe gegeben ist, greift Maxi hier auch auf die Shortlist 12/21 zurück. Um die Spannung gleich mal rauszunehmen. Es wurden BMY Bristol-Myers Squibb Co (WKN: 850501) und HII Huntington Ingalls Industries (WKN: A1JE8X). Die Gründe für BMY können bei Midi und seinem Midifolio nachgelesen werden.

21 Stk. BMY zum Einstiegskurs von EUR 55,17 je Stk. sollen für eine künfitige jährliche Dividende von beinahe EUR 40,- sorgen. Das Niveau bleibt im Vergleich zu Realty Income also ähnlich.

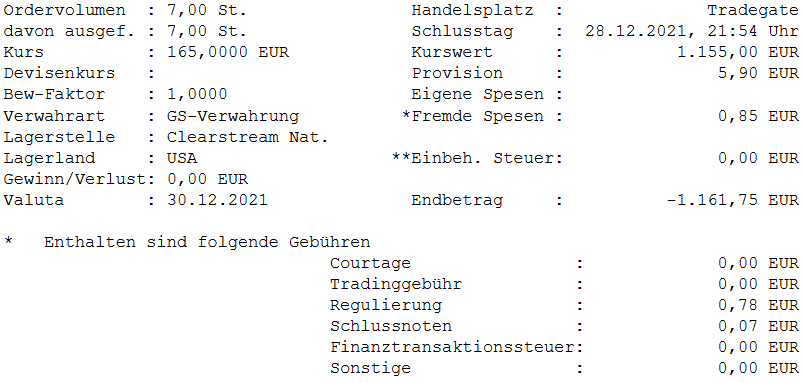

Huntington Ingalls ist ein US-amerikanisches Schiffahrts-Rüstungs-Unternehmen und entstand 2011 aus einer Ausgründung von Northrop Grumman. Seither hat HII seine Dividende jährlich gesteigert. Aktuell steht eine Dividendenrendite von 2,46% bei einer Payout-Ratio von 24,6% im Vergleich zum Free-Cashflow. Genug Potential für weitere Steigerungen. Die vergangenen Steigerungen sind jedenfalls sehr gut. 18,85% im 5-Jahres-Schnitt. Die erwartete Steigerung für die Zukunft liegt auch bei immerhin knapp 10%. Das Geschäftsmodell von HII liegt im Bau von Kriegsschiffen. Und hier sind die Konkurrenzunternehmen endenwollend. Da macht es auch nichts, dass die US-Regierung der mit Abstand größte Kunde ist und für einen Löwenanteil der USD 9,6 Mrd. an Umsatz sorgt. Die Analystenziele liegen eigentlich durchwegs jenseits der USD 200,- bei einem aktuellen Kurs von USD 186,- oder EUR 164,-/165,-.

7 Stk. HII werden künftig für ein passives Dividendeneinkommen von knapp EUR 30,- sorgen. Auch hier ist das Gleichgeweicht nach dem Verkauf von STAG gewahrt.

Das Jahr 2021 neigt sich langsam aber sicher seinem Ende zu. Und somit hat auch die langersehnte Sparvereinsauszahlung für Midi stattgefunden. Somit steht der Aktienkauf 2021 fürs Midifolio an. Midi plant ja zumindest einmal jährlich rund EUR 600,- in Dividendenaktien zu investieren. Zusätzlich zu den EUR 75,- monatlich, die er in ETFs anlegt.

Midi ist ja charakterlich durchaus aufwandsoptimiert. Daher wird er sich auch nicht die Mühe machen eine eigene Shortlist für 12/2021 zu erstellen. Man kann sich doch beim guten alten Freund Maxi bedienen. Natürlich ist das in der Realität eine gefährliche Sache. Unreflektiert auf die Tipps zum Aktienkauf von anderen zu verlassen, ist immens riskant. Wohl kaum wo mehr als am Aktienmarkt gilt: MACH DEINE EIGENE RECHERCHE! Oder: DYOR, wie der geneigte englischsprachige Börsianer abzukürzen pflegt. Glücklicherweise sind wir hier in diesem Projekt diesbezüglich etwas bevorzugt.

Das erspart zwar etwas Arbeit bei der Vorauswahl, die eigentliche Auswahl wird dadurch aber nicht unbedingt einfacher. Im Gegensatz zu Maxi ergibt sich die Risikostreuung schon durch die breit gestreuten ETFs. Diese sind mit Positionsgrößen von aktuell um die EUR 100,- allerdings noch recht klein im Vergleich zur ersten reinen Aktienposition. Das wird sich aber über die kommenden Monate auswachsen. Nichtsdestotrotz will der erste Aktienkauf fürs Midifolio wohlüberlegt sein.

Eine ganz kurze, also wirklich, wirklich, kurze, Einschätzung der 4 Titel findet sich schon im Maxifolio-Beitrag. Ganz nach Maxi kommen, wollte Midi dann auch nicht und hat nicht die offensichtliche Wahl ALL genommen. Langer Rede, kurzer Sinn. Es wurde BMY Brystol-Myers Squibb Co. Auch Warren Buffett hat nicht immer recht.

BMY, warum?

BMY soll nicht nur Dividende liefern, sondern auch Wachstum. Für ein Portfolio mit dem Hintergrund des Midifolios kann durchaus auch mal etwas mehr Risiko genommen werden. Wobei in diesem Fall das Risiko nicht auf einer Wette auf ein Unternehmen lautet, sondern vielmehr auf dessen Bewertung. Ein Unternehmen mit einer Forward P/E-Ration von 7,95 scheint schon mal nicht hoch bewertet.

BMY hat sich übers Jahr betrachtet mit einem Plus von 1,42% quasi seitwärts bewegt. Geschuldet wohl auch der schwachen Ergebnisse in letzter Zeit. Für die kommenden Jahre sehen Analysten aber durchwegs eine Steigerung. So änderte auch Goldman Sachs erst kürzlich das Sentiment auf Buy mit einem Kursziel von USD 72,-. Bei aktuell ca. USD 62,- Kurs immerhin 16% kurzfristiges Potential. Laut DividendRadar handelt BMY um 41% unter dem eigenen 10-Jahresschnitt bzgl. P/E-Ratio. Im Vergleich zu ABBV AbbVie ist auch die Abhängigkeit zu einem Medikament wesentlich geringer. Die Pipeline an Medikamenten in unterschiedlichen Zulassungsstadien ist gut und verheißt bessere Ergebnisse. Dazu 3,15% an Dividendenrendite mit einer 15-jährigen Historie…

11 Stk. BMY wurden also fürs Midifolio angeschafft. Diese sollten, wechselkursabhängig, für ca. EUR 19,- an jährlicher Dividende sorgen. Oder etwa EUR 4,75 im Quartal. Doch Moment!!! Dar war noch was!!

BMY hat eine Dividendensteigerung angekündigt. Statt bisher USD 0,49 im 4. Quartal 2021 will BMY im 1. Quartal 2022 USD 0,54 an Dividende ausschütten. Eine satte Gehaltserhöhung von über 10%. Midi geht davon aus, dass diese Quartalssteigerung auch Bestand hat. und dann wären fast EUR 21,- an jährlicher Dividende zu erwarten. Beim Einstandskurs wären das dann etwa 3,44% an Dividendenrendite. Liest sich gleich noch besser.

Es hat tatsächlich etwas länger gedauert als zunächst angenommen. Aber schlussendlich hat Maxi im August dann doch noch sein restliches Startkapital investiert. 6 neue Dividendentitel wanderten ins Portfolio. Und einer verabschiedete sich nach kurzer Zeit bereits wieder. Lest wie es mit dem Maxifolio weitergegangen ist…

Öl- und Dividendengigant

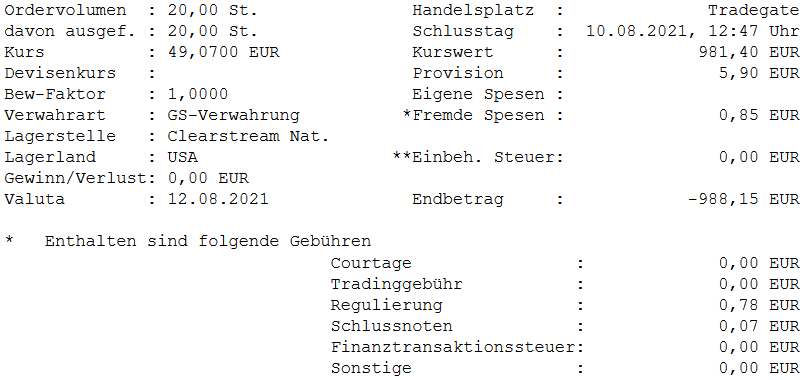

Ein weiterer Platz im Maxifolio sollte an einen Highyielder gehen und so für Stabilität im Portfolio sorgen. Exxon Mobil (WKN: 852549) gehört mit einem Umsatz von jenseits der USD 250 Milliarden (Stand: 2019) als eines der größten Unternehmen weltweit. XOM bietet eine attraktive Dividendenhistorie mit 39 aufeinanderfolgen Jahren mit Dividenensteigerungen. Dies resultiert in einer Dividendenrendite rund um dir 5,7% bei einem 10-Jahreswachstum von 6,7%. Der Chowder von 9 ist eigentlich zu niedrig. Für Maxi zum damaligen Zeitpunkt noch kein Kriterium. Als Ankerinvestment aber wahrscheinlich ohnehin nicht so wichtig.

20 Stk zu EUR 49,07 stellen also den Einstieg ins US-amerikanische Ölgeschäft dar. Nach der europäischen RDS Royal Dutch Shell der zweite Titel im „alten“ Energiesektor. Beide versuchen aber klar den Umstieg in die erneuerbaren Energien nicht zu verpassen.

Qualmender Ersatz für Annaly

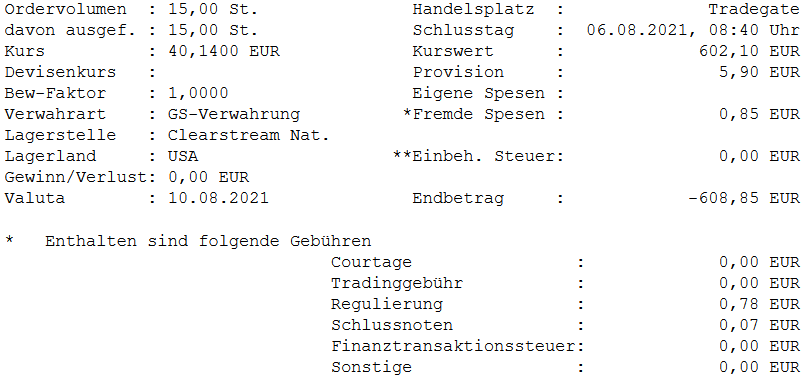

Nach dem Verkauf von NLY standen wieder rund EUR 600 des Startkapitals zur Verfügung. NLY war als Anlage mit hoher Rendite und wenig Wachstum gedacht. Der Nachfolger sollte daher auch eine hohe Rendite liefern als Grundstock für Reinvestitonen. Die Wahl fiel auf ein altes Geschäft. Der Name des Unternehmens eher unbekannt. Was dahinter steckt aber dann doch. Die Mutter von PhilipMorrisUSA – Altria Group MO (WKN: 200417).

Es geht also ins Zigaretten-Geschäft. Ein schwieriger Markt? Sicher. Oder doch nicht? Die Raucherzahlen gehen zwar eher zurück, die Preise steigen aber deutlich. Insgesamt ein erwachsenens Geschäftsmodell. Darüber hinaus hält Altria auch einen nennenswerten Anteil an ABInBev – einem der größten Brauererikonzerne weltweit. Wäre da nicht Corona ein stabiler Einkommensstrom für Altria. Außerdem hat Altria seine Finger auch im Cannabis-Geschäft. Sicher ein Wachstumsmarkt.

15 Stk. MO zum Einstandskurs von EUR 40,14 sollen für eine Bruttodividende von etwa EUR 47,- jährlich sorgen. Große Kursgewinne werden dabei zwar nicht erwartet aber dafür ist die Dividendenrendite im 8%-Bereich durchaus nett…

Startkapital für den Einzelhandel

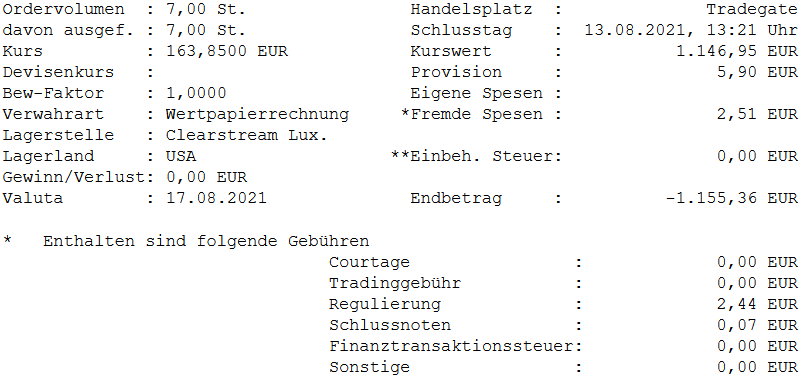

Maxi hat sich zuletzt einige wachstumsschwache Titel ins Portfolio gelegt. Das soll sich im Gesamtbild ausgleichen. Daher galt die Suche stabilen Dividendenzahlern mit gutem Dividendenwachstum bei attraktiver Bewertung. Klingt nach dem heiligen Gral. Gibt es aber. Die Wahl fiel auf Lowe’s Companies, Inc. LOW (WKN: 859545). Die Dividendenrendite liegt aktuell nur bei 1,1-1,2% und somit im Schnitt des S&P 500. Aber das Wachstum von 18,6% im 10-Jahresschnitt und das erwartete Wachstum von 24% sprechen für sich. Bei einer Ausschüttungsquote im Bereich von 25% bleibt auch weiterhin viel Platz für dicke Steigerungen.

Zum Kaufzeitpunkt lag die Dividendenrendite noch bei etwa 1,7%. So werden aus dem Startkapital von EUR 1.146,95 in 7 Stk LOW knapp EUR 20,- an jährliche Dividende erwartet. Für den Anfang…

Pillen für Dividendenwachstum

Auch Walgreens Boots Alliance WBA (WKN: A12HJF) ist jetzt aus Dividendensicht nicht unbedingt das Wachstumsmonster. Der 5-Jahresschnitt liegt bei moderaden 5,26%. Gemeinsam mit der Dividendenrendite von seinerzeit knapp unter 4% ergibt sich ein Chowder im 9er-Bereich. Nichts gewaltiges. Aber die Aktien gilt nach einem langen Seitwärtstrend als unterbewertet und verspricht Wachstumspotential. Außerdem ist das Geschäftsmodell „Apotheke“ wohl sehr zukunfts- und krisensicher.

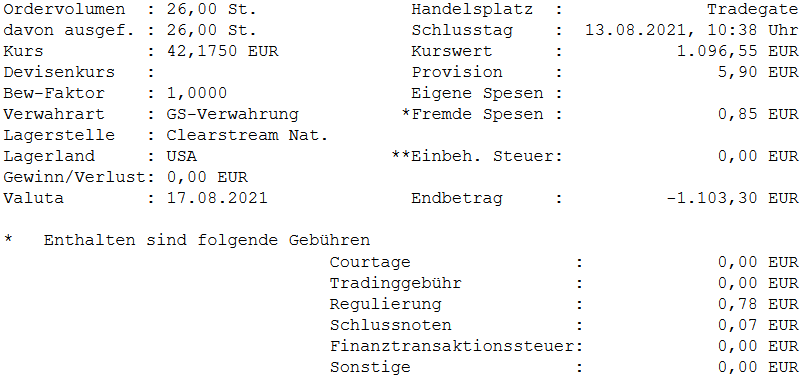

26 Stk. WBA zum Einstandskurs von je EUR 42,175 versprechen eine jährliche Dividende von an die EUR 44,-. Das Portfolio wächst – mit Pillenhilfe.

Kalifornische Investments

Der Finanzsektor ist in Maxis Portfolio einstweilen noch vergleichsweise schwach vertreten. Das sollte sich ändern. Die Wahl fiel schließlich auf Franklin Templeton Investments BEN (WKN: 870315). BEN ist eine Investmentgesellschaft mit Sitz in Kalifornien. Die gut 9.000 Mitarbeiter verwalten fast mit Stand 2020 etwa USD 1,4 Billionen an Vermögen. Eine Dividendenrendite von etwa 3,6% zum Kaufzeitpunkt bei einem Wachstum von jenseits der 9% im 5-Jahresschnitt waren verlockend.

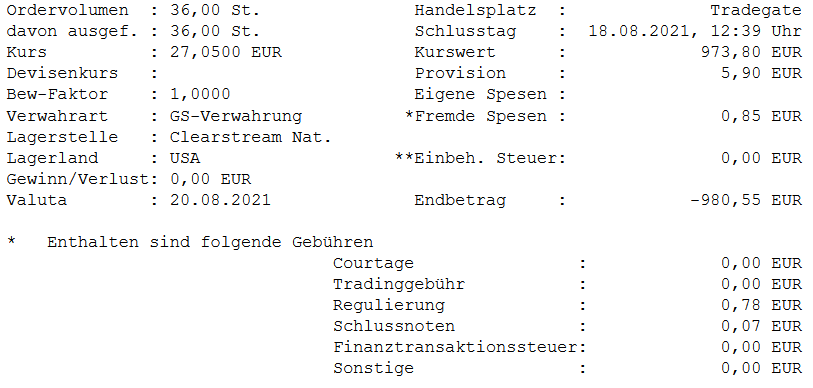

Also ab mit 36 Stk BEN ins Maxifolio. Die investierten EUR 980,55 sollten ab sofort jährlich mehr als EUR 35,- an Dividende abliefern. Für den Anfang jedenfalls. Bei 9% Steigerung wären es demnächst schon über EUR 3,- mehr im Jahr. Yeah…

Mehr Europa fürs Maxifolio…

…im Austausch für China. Wie bereits im vorangegangen Beitrag angekündigt, sollte die Liebe zum Investment in Tencent nicht allzu lange währen.

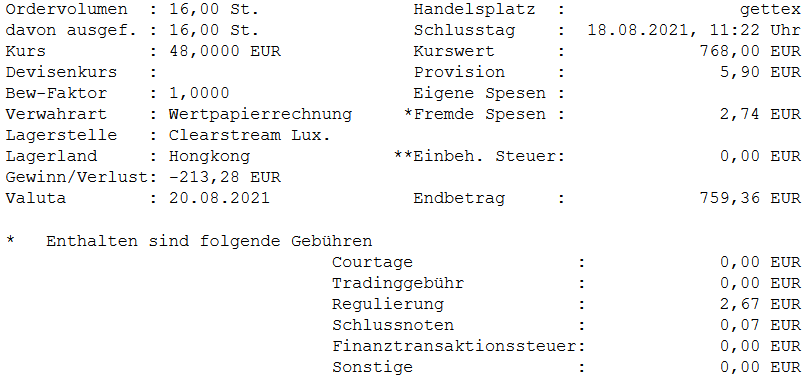

Da die chinesische Regierung offenbar gerade einen Feldzug gegen die eigenen Onlinegiganten führt, musste Tencent weichen. Besser ein Ende mit Schrecken, als ein Schrecken ohne Ende. Mit EUR -213,28 verließen Tencent Holdings das Maxifolio. Somit blieb auch kein voller 1000er zum Reinvestment. Europa ist mit Ausnahme von Shell noch nicht im Maxifolio vertreten. Das soll sich nun aber ändern.

Mit Unilever UL (WKN: A0JNE2) sollte ein weiterer Basis-Konsumgüter-Konzern Bestandteil des Maxifolios werden. Eskimo, Omo, Knorr und Co können Maxi doch langfristig nicht im Stich lassen!? 3,5% Rendite, bei 8% 5-Jahreswachstum und einer PR von 57% sind mal wieder ok, wenn auch nicht überragend.

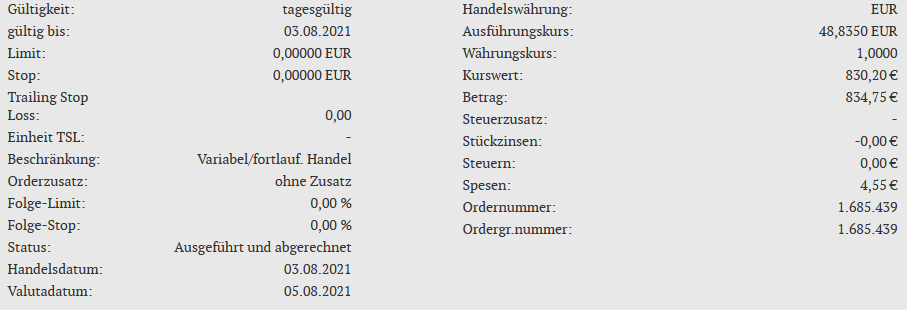

17 Stk. UL zum Gesamtpreis von EUR 830,20 kommen also ins Maxifolio. Weitere 30,- EUR auf dem Weg zum Ziel… Und die letzen Euro Startkapital…

Die Käufe für das Maxifolio im Dezember 2021 stehen an und nachfolgend findet Ihr die Shortlist 12/21 von Maxi. 10 Aktien haben es auf die Shortlist geschafft. 3 davon werden auch in Kürze den Weg ins Maxifolio finden.

Topkandidat für den Zugang ins Maxifolio ist in diesem Monat ALL Allstate Corp (WKN: 886429). Das US-amerikanische Versicherungsunternehmen zeigt sich in allen Bewertungskriterien als Kauf. Die Dividendenrendite ist mit gut 3% absolut attraktiv. Gestützt wird die Dividende durch ein sehr starkes Dividendenwachstum über die letzten 5 Jahre von 18,15%. Das führt zu einem sehr guten Chowderwert von 21,2. Mit einer sehr niedrigen Ausschüttungsquote von nur 24,60% sollte die Dividende auch für die nächsten Jahre sicher sein. Bei einem P/E-Verhältnis von knapp über 5 notiert ALL aktuell bei EUR 95,50. Und somit im unteren Drittel des Jahresspektrums. ALL erhöht seit 11 aufeinanderfolgenden Jahren seine Dividende und ist somit ein sogenannter Dividend Contender. Bei den genannten Zahlen ist ein Ende dieser Serie nicht in Sicht.

Die Fragezeichen der Shortlist 12/21

Alle anderen Kandidaten der Shortlist 12/21 von Maxi haben den einen oder anderen Haken.

Bei AMGN Amgen Inc (WKN: 867900) ist es die vergleichsweise hohe Bewertung mit einer P/E-Ratio von 21,77.

Bei BMY Bristol-Myers Squibb Co (WKN: 850501) ist es das letztjährig negative Ergebnis und die Tatsache das Mr. Warren Buffet seien Anteile abgestoßen hat. Ein Zeichen?

Bei CMI Cummins Inc (WKN: 853121) ist der Chowderwert mit 9,6 für ein Unternehmen mit unter 3% Dividendenrendite eigentlich zu niedrig.

Für HII Huntington Ingalls Industries Inc (WKN: A1JE8X) spricht der sehr gute Chowderwert von 20,5. Die P/E-Reatio von 11,24 deutet eigentlich auch auf eine günstige Bewertung. Der aktuelle Kurs von EUR 165,00 rangiert allerdings eher am oberen Ende des Jahresspektrums.

Ähnliches gilt für LMT Lockheed Martin Corporation (WKN: 894648) bei niedrigerem Chowderwert und höherer P/E-Ratio. Hier wurde leider der Kurseinbruch vor wenigen Wochen verpasst.

Bei LYB LyondellBasell Industries NV (WKN: A1CWRM) ist der Chowderwert mit 11,2 etwas unterhalb der angepeilten 12 für Dividendenzahler mit mehr als 3% Dividendenrendite. Bewertung und Preis sprechen allerdings stark für diesen Titel.

OMC Omncom Group Inc (WKN: 871706) besticht mit einer niedrigen Bewertung mittels einer P/E Ratio von nur 11,19. Alle anderen Werte sind aber bestenfalls Mittelmaß.

PKG Packaging Corp of America (WKN: 932483) ist auf den zweiten Blick eigentlich ein weiterer Topkandidat fürs Maxifolio. Aktueller Kurs liegt im Mittelfeld des Jahresspektrums. Attraktive Rendite. Starkes Dividendenwachstum. Guter Chowderwert und mit einer P/E-Ratio von 16,63 noch recht günstig bewertet. Dazu eine sehr moderate Ausschüttungsquote von nur 48,10%.

TSN Tyson Foods Inc. (WKN: 870625) lockt mit einem fantastischem Dividenenwachstum von 24,30% p.a. über die letzten 5 Jahre und einem guten Chowder von 26,4. Auch die Bewertung mit einem KGV von 10,12 scheint gut. Herrn Maxi stört jedoch der aktuelle Kurs am Jahreshoch.

Da die ersten Käufe im Großen und Ganzen dann doch positiv verlaufen sind, wollte sich Herr Maxi schnellstmöglich weitere Dividenden sichern. Es gab also keinen Grund nicht am ursprünglichen Plan von etwa EUR 15.000,- an Startinvest zu rütteln. So überwies Herr Maxi weitere EUR 4.600,- auf sein Cashkonto bei flatex. Mit einer klaren Vision von 5 weiteren Investments…

Dividenden von Annaly Capital Management

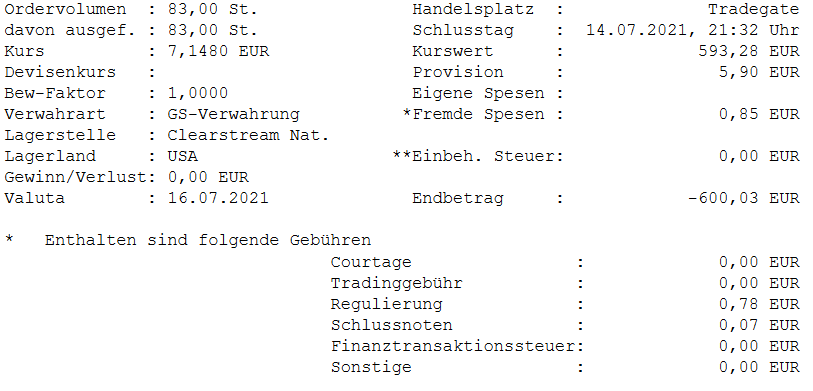

Wahrscheinlich inspiriert durch einen Tipp aus den Weiten des Internets fiel die Wahl für die Investition der EUR 600,- auf Annaly Capital Management (WKN: 909823). NLY ist ein Hypotheken-Immobilien-Investment-Trust oder mortgage REIT und verspricht eine wahnsinnige Dividendenrendite jenseits der 10%. Bei 10% würde sich dein Anfangsinvest bereits nach etwas mehr als 7 Jahren amortisieren. Und das ohne Wertsteigerungen. Also rein damit ins Maxifolio…

83 Stk. zum Kurs von EUR 7,148 wanderten also ins Maxifolio. Sie sollten dort für eine jährliche Dividende von etwa EUR 60,- sorgen. Sollten. Denn in den darauffolgenden Tagen beschäftigte sich Herr Maxi noch etwas intensiver mit dem Titel. Dabei kam zu Tage was ohnehin jeder weiß. Eine hohe Dividendenrendite ist nicht alles und kommt zumeist mit so einigen Haken. Unter anderem war die Kursentwicklung in den letzten Jahren nett gesagt eher bescheiden. Das wäre angesichts der hohen Dividende ja zu verkraften. Doch wie sieht es mit der Stabilität der Dividende aus und deren Wachstum?

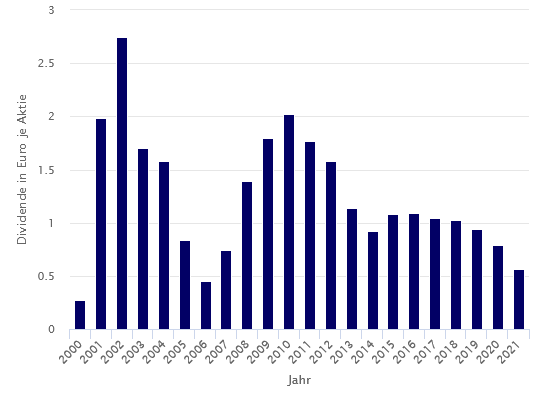

Die Dividende ist in den letzten Jahren eigentlich konstant fallend. Kein guter Ausgangspunkt für ein langfristiges Investment. Außerdem ist das Geschäftsmodell durchaus nicht so einfach zu verstehen. Einfach gesagt leiht sich NLY Geld zu niedrigen kurzfristigen Zinsen und kauft damit hypothekenbesicherte Werte, die langfristig höhere Renditen bringen sollen. Die Differenz ist die Nettozinsmarge und bildet den Erfolg. Für Herrn Maxi, der die Immobilienblase hat platzen sehen, ein Grund zum Ausstieg. Zumindest solange nicht doch noch mehr Recherche und Wissen über NLY und Branchenkollegen dahinter steckt.

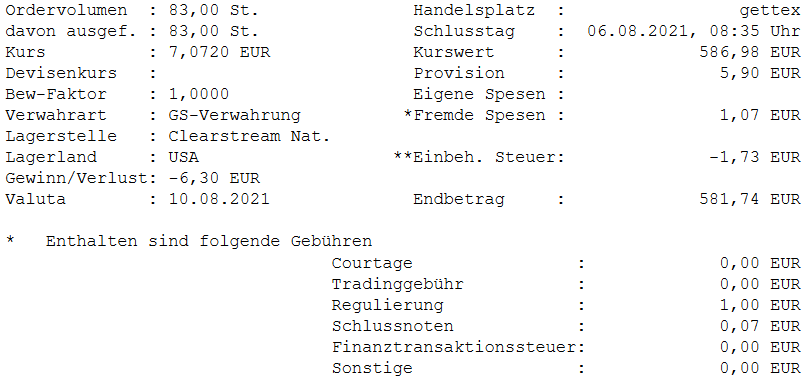

Knapp EUR 20,- Verlust. Nichts zum Fürchten, aber eine Mahnung daran sich verdammt nochmal vorab besser zu informieren. Außerdem eine Mahnung daran sich eigene Regeln aufzustellen und sich dann auch konsequent an diese zu halten. Wahrscheinlich wäre es dann wohl nie zu diesem Kauf gekommen. Aber Herr Maxi wird noch eine Zeit brauchen bis seine Regeln reif und augestellt sind.

Saftige Dividenden von McDonald’s?

So undurchsichtig das Geschäftsmodell von NLY ist so einfach und jedermann bekannt ist jenes von MCD (WKN: 856958). Gute alte Fast-Food-Systemgastronomie direkt vom Erfinder. Über 200.000 Mitarbeiter sorgen für einen Umsatz jenseits der USD 20 Mrd. und einen Gewinn in der Größenordnung USD 5-6 Mrd. Coronazeiten ausgenommen. So bekannt das Geschäftsmodell ist, so wenige dürften die Börsen- und Dividendenentwicklung von McDonald’s im Blick haben.

MCD ist ein Dividendenaristokrat auf dem besten Wege zum Dividendenkönig mit bereits 45 Jahren an ununterbrochenen Dividendensteigerungen. Eine Dividendenrendite von ca 2,1% ist leider nicht wahnsinnig viel. Aber im aktuellen Hochpreisumfeld liegt dieser Wert dennoch deutlich über dem Schnitt aus dem S&P500. Beitragen zur Attraktivität tut allerdings ein ordentliches Dividendenwachstum von 7,77% im 10-Jahres-Schnitt und 8,2% im 5-Jahres-Schnitt. 8% Gehaltserhöhung jährlich hätte wohl jeder gerne. Mit Dividendentiteln gehts…Die Payout-Rate im Vergleich zum Free-Cashflow liegt unter der 60%-Marke. Somit sollte mittelfristig auch genügend Spielraum für weitere Steigerungen sein.

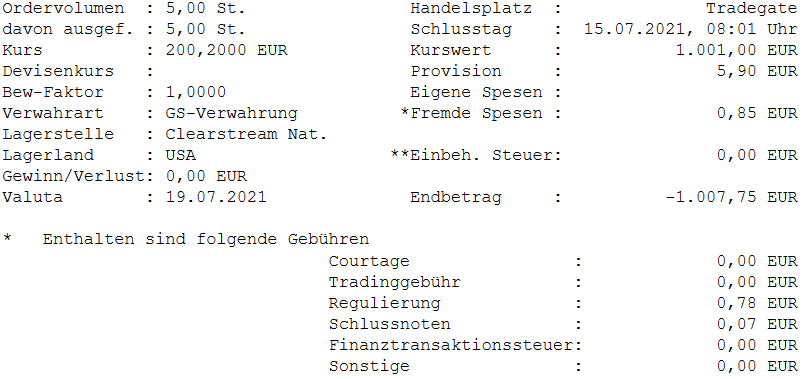

Also kaufte Herr Maxi 5 Stk. MCD zum Kurs von EUR 200,2 in der Erwartung von knapp EUR 23,- jährlich an Dividenden. Für den Anfang. Vergesst die jährliche Gehalts- äääh Dividendenerhöhung nicht…

Doch noch ein REIT?

Hirsch was? Warum Stag Industrial heißt wie es heißt ist unbekannt. Herrn Maxi zumindest. STAG Industrial (WKN: A1C8BH) ist ein REIT, der sich auf den Erwerb, den Besitz und den Betrieb von gewerblichen Einzelmietobjekten in den Vereinigten Staaten konzentriert. Das Unternehmen wurde am 21. Juli 2010 von Benjamin S. Butcher gegründet und hat seinen Hauptsitz in Boston, MA.

Auch Stag zahlt, wie Realty Income, seine Dividende monatlich aus. Nett, wenn man sich gerne monatlich an den kleinen Dingen erfreut. Die Payout-Ratio ist mit etwas über 70% für einen REIT eher niedrig angesiedelt und somit kein Problem. Die Dividendenrendite von jenseits der 3% auf jedenfall verlockend. Und die Dividendensteigerung von 7,3% im 10-Jahresschnitt durchaus gut. Was die Freude etwas trübt ist die geringe Steigerung von nur 0,91% im 5-Jahresschnitt. Eigentlich ein Alarmsignal. Trotzdem wandert die Aktien fürs Erste ins Depot.

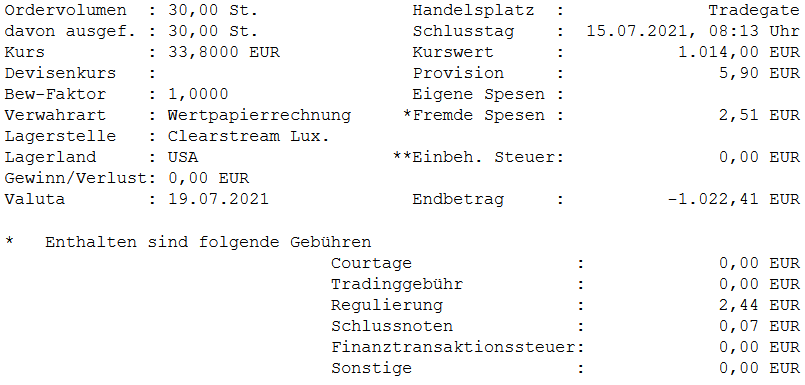

Somit wanderten 30 Stück STAG Industrial zum Kurs von EUR 33,80 und somit ingesamt EUR 1.022,41 ins Maxifolio. Hier sollen sie für die nächsten Monate für eine monatliche Bruttodividende von etwa EUR 3,20 sorgen.

Der erste Ausflug in die Welt der Großbanken

Goldman Sachs. In der Subprime-Krise 2008 noch relativ glimpflich davongekommen, lässt die Investmentbank danach kaum ein Fettnäpfchen aus. Unterstützung bei der Verschleierung der griechischen Staatsschulden. Wertpapierbetrug. Einflussnahme auf US-Präsidenschaftswahlen. Katastrophale Arbeitsbedingungen. Nur ein kleiner Auszug aus dem Sündenregister. Wohl ein weiterer Beleg für Maxi, dass Skrupel in der Geldwelt nicht angesagt sind.

Nachdem die Dividenden in der Finanzkrise ausgesetzt waren, zahlt und erhöht GS (WKN: 920332) nunmehr seit 11 Jahren Dividenden. Die Payout-Ratio liegt mit rund 13% dabei noch sehr niedrig und gibt viel Spielraum für weiteres Wachstum. Zum Zeitpunkt des Kaufs lag die Dividendenrendite bei etwa 1,8%. Nicht wahnsinnig hoch, aber…10-Jahresschnitt der Dividensteigerungen 17,04%, 5-Jahresschnitt sogar 21,27% und eine erwartete Steigerung von 31,6%. Das, gepaart mit einem KGV knapp über 6, war für Maxi ein absolutes Kaufsignal.

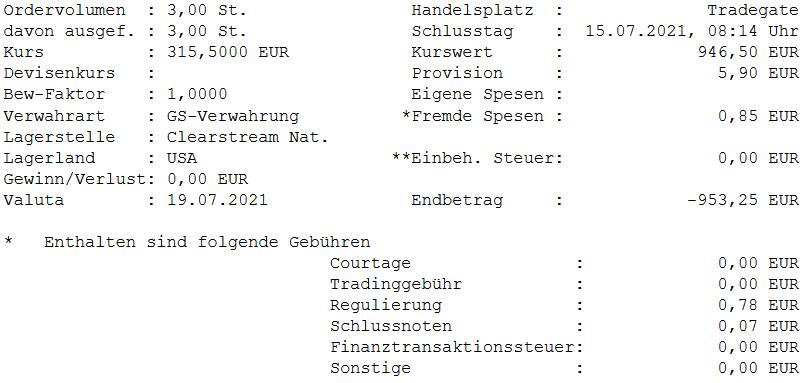

Ein paar Klicks später ist das Maxifolio um 3 Stück GS zum Einstandskurs von EUR 315,50 größer. Erwartet werden zum Einstieg EUR 5,31 im Quartal oder gut EUR 21,- im Jahr. Aber man bedenke die Aussicht auf eine Steigerung von über 30%…

China-Zock

Aus Gründen der Diversifizierung wollte sich Maxi auch am asiatischen Markt umsehen. China ist dabei natürlich naheliegend. Im ersten Moment fallen dabei vielleicht Alibaba und Xiaomi als potentielle Kandidaten ein. Es gibt natürlich viele interessante Kandidaten mehr. Maxi hat sich dabei Tencent (WKN: A1138D) als Objekt der Begierde auserkoren. Tencent dürfte in Europa kaum ein Begriff sein. Tatsächlich ist das Unternehmen aber eine Riesennummer. Tencent betreibt mit WeChat das Whatsapp von China. Tencent ist Mehrheitseigentümmer von Supercell – bekannt für unzählige Mobile-Games (Hay Day, Clash of Clans, Brawl Stars,…). Es hält Anteile an Epic Games und Activison Blizzard aus der Gamingindustrie. Außerdem relevante Anteile an Spotify und Tesla. Alles in Allem ein Mix der mehr als zukunftssicher scheint.

Normalerweise würde Herr Maxi hier jetzt über die Dividenden referieren. Gibt es zwar, aber a) sollte es nie dazu kommen und b) lagen diese bei dem Kauf nicht im Vordergrund. Und letzteres ist auch schon der größte Fehler im System. Mangels ausreichender Recherche und dem ausschließlichen Fokus auf Wachstum war Tencent Holdings mehr Zock als Investment. Vielleicht hätte Maxi sonst schon zumindest ahnen können, dass der Staat massiv intervenieren und Tencent und Konsorten in akute Schwierigkeiten bringen würde.

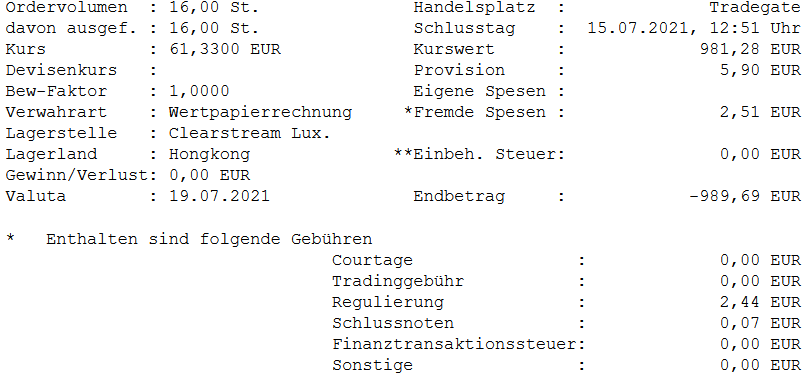

16 Stück zu EUR 61,33 hätten bei einer mickrigen Dividendenrendite für eine jährliche Dividende von um die EUR 3,- gesorgt. Lange sollte die Liebe nicht halten.

Angestachelt von den ersten Dividendenerfolgen konnte Herr Maxi im Juli 2021 wieder etwas Kapital für die Investition in Dividendentitel freischaufeln. Mit einer Einlage von ziemlich genau EUR 4.000,- und den rund EUR 1.500,- aus dem Verkauf der Nestle Aktien standen also ca EUR 5.500,- an Mitteln zur Verfügung. Schauen wir uns an wie sich Herr Maxi entschieden hat.

Dividendentitel 3M

3M (WKN: 851745) ist ein weltweit agierenden US-amerikanischer Multi-Technologiekonzern mit etwa 95.000 Mitarbeitern und einem Konzernumsatz von etwa USD 32 Mrd. Hierzulande am bekanntesten für Klebeutensilien unter dem Namen der Dachmarke oder der Marke Post-it. Was den Meisten jedoch nicht bekannt sein dürfte, ist die Tatsache, dass 3M einer der bekanntesten Dividentitel weltweit ist. Nicht bloß ein Dividendenaristokrat sondern sogar einen Dividendenkönig. 3M hat seine Dividende über mehr als 50 Jahre (es sind mittlerweile sogar 63!! Jahre) kontinuierlich gesteigert. Im Schnitt der letzten 5 Jahre um 6,24% jährlich, im 10-Jahres-Schnitt sogar um 10,68% jährlich.

Die Dividendenredite lag zum Zeitpunkt des Kaufs bei etwa 3% und damit deutlich über dem Durchschnitt der Dividendentitel aus dem S&P 500, welcher in der aktuellen Phase im Bereich von etwa 1,3% liegt. Das KGV lag unter 20, was jetzt nicht als extrem günstig zu sehen ist, jedoch auch unter dem eigenen langjährigen Schnitt.

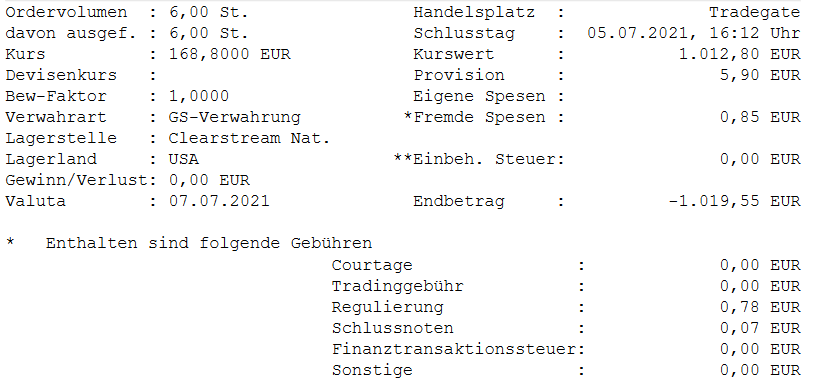

Für die Zukunft plante Herr Maxi seine Käufe mit ca EUR 1.000,- je Position zu definieren. Also wurden es 6 Stück der 3M Aktie zum Kurs von EUR 168,80. Die erwartete Dividende auf Jahressicht somit etwa EUR 31,32. Klingt doch gut…

Dividendentitel British American Tobacco

British American Tobacco (WKN: 916018) gehört zu den größten Tabakunternehmen weltweit mit ca. 57.000 Mitarbeitern und einem Konzernumsatz von ca USD 26 Mrd. In Österreich dürften die Marken Lucky Strike, Dunhill und Pall Mall am bekanntesten sein. Zwar nicht ganz so lange wie 3M aber immerhin für 23 aufeinanderfolgende Jahre steigert BAT seine Dividende kontinuierlich und ist dabei auf dem besten Wege einen Dividendenaristokrat zu werden. Das durchschnittliche Dividendenwachstum der letzten 5 Jahre lab bei guten 7,31%. Dazu gesellt sich eine Pay-Out-Rate von knapp 80%. Relativ viel, aber in Anbetracht der Reife des Unternehmens noch in Ordnung.

Mit einer Dividendenrendite rund um die 8%, stellt BAT eine Säule für ein ordentliches Dividendeneinkommen dar und durfte bei einem KGV im Bereich 9-10 im jungen Portfolio von Herrn Maxi nicht fehlen.

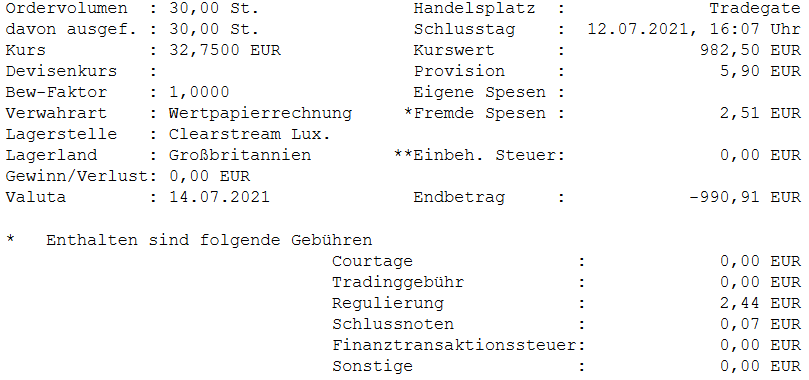

Somit wanderten 30 Stück Anteile an British American Tobacco zu einem Kurs von EUR 32,75 ins Portfolio von Herrn Maxi. Die erwartete jährliche Dividende? Stolze EUR 76,20!

Dividendentitel Realty Income

Realty Income (WKN: 899744) ist ein Real Estate Investment Trust, kurz REIT, welcher sich insbesondere auf Einkaufszentren und Einzelhandelsimmobilien konzentriert. Realty Income opereriert dabei in den USA, Puerto Rico, Großbritannien und auch Spanien. der REIT besitzt über 7000 Immobilien mit einer Gesamtfläche von 1,16 Mio. m² und einem Belegungsgrad von 98,8%. Mehrere Dinge machen Realty Income oder „O“ (der US-amerikanische Stockticker) so interessant für Dividendenjäger.

Zum einen ist dies die Tatsache, dass Realty Income seit 28 Jahren ununterbrochen seine Dividende erhöht und somit ein weiterer Dividendenaristokrat ist. Davon nicht genug hat Realty Income seine Dividende in den letzten 28 Jahren nicht nur jährlich erhöht sondern in den letzten 96 Quartalen sogar quartalsweise. Was Realty Income aber noch spezieller macht ist die Tatsache, dass die Dividenden dabei monatlich ausgeschüttet werden. Das ist zwar kein Alleinstellungsmerkmal aber insbesondere für Menschen die auf regelmäßiges Dividendeneinkommen angewiesen sind sehr interessant. Vor diesem Hintergrund hat sich Realty Income den Slogan „The Monthly Dividend Company“ schützen lassen.

Die Dividendenrendite liegt mit rd. 4% auch deutlich über dem Durchschnitt aus dem S&P500. Die hohe Ausschüttungsquote jenseits der 80% ist der rechtlichen Konstruktion als REIT geschuldet. Diese müssen einen sehr hohen Anteil ausschütten und erhalten im Gegenzug Steuervorteile.

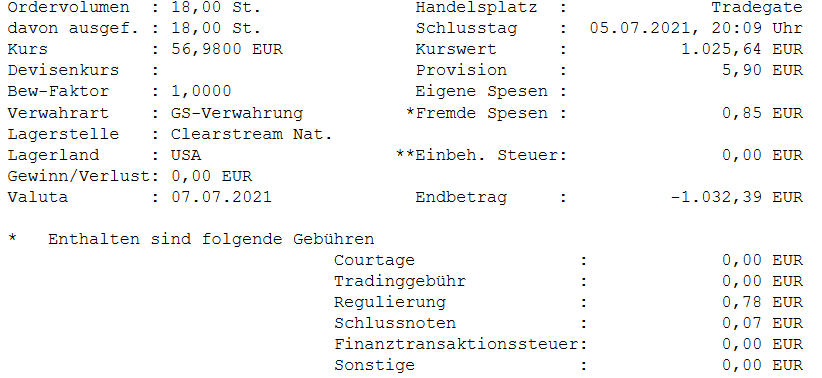

18 Stk zu je EUR 56,98 wanderten also ins Portfolio von Herrn Maxi, der sich dafür über eine monatliche Auszahlung von EUR 3,70 freuen kann…Aber REITs bringen für österreichische Anleger noch so einige Überraschungen mit sich…

Dividenaristokrat AT+T

AT+T (WKN: A0HL9Z) ist ein nordamerikanischer Telekommunikationskonzern, welcher mit rd 230.000 Mitarbeitern etwa USD 172 Mrd. Umsatz generiert.

AT+T war zum Zeitpunkt des Aktienkaufs noch ein Dividendenaristokrat mit über 30 aufeinanderfolgenden Jahren an kontinuierlichen Dividendenerhöhungen. War. Diese stolze Serie sollte enden und die Recherche von Herrn Maxi hätte das zum Zeitpunkt des Kaufs absolut schon zu Tag fördern können. Was bekannt war, war eine Dividendenrendite rund um die 7% bei einer 10-Jahres-Steigerung von durchschnittlich knapp 2%. So sollte auch AT+T zunächst einmal für ein stabiles Einkommen an Dividenden für Reinvestitionen sorgen.

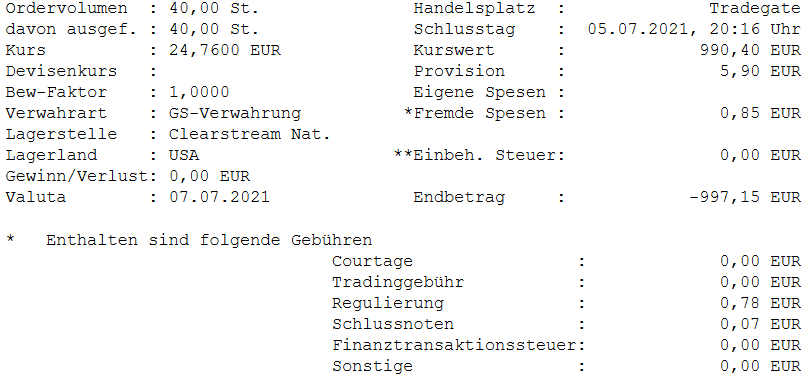

So entschied sich Herr Maxi zum Kauf von 40 Stk. zum Kurs von EUR 24,76. Zu diesem Zeitpunkt war ihm allerdings noch nicht bewusst, dass ein gravierender Konzernumbruch geplant war. So spaltet AT+T gerade seine Pay-TV-Sparte ab. Dieser Vorgang bringt für Anteilseigner gewisse Vor- und Nachteile mit sich. Der größte Nachteil im ersten Moment dürfte sein, dass AT+T angekündigt hat seine Dividende kürzen zu wollen. Wenn man die Kursentwicklung in den Monaten nach dem Kauf verfolgt, dürfte dieser Nachteil wohl schwerer wiegen als die Vorteile….

Dividendentitel International Business Machines Corporation

International Business Machines Corporation, was? Tja, so dürfte es im ersten Moment wohl Vielen ergehen. Hören die Menschen den Namen IBM (WKN: 851399) klingelt dann schon eher etwas. IBM ist US-amerikanisches IT-Unternehmen mit branchenspezifischen Lösungen und Dienstleistungen im IT-Bereich sowie für Software und Hardware. Künstliche Intelligenz, Cloud Computing!!, Internet of Things, Blockchain und Security bilden heute die Grundlagen des Unternehmens. 350.000 Mitarbeiter sorgen für eine Marktkapitalisierung von jenseits der EUR 90 Mrd.

Bei einem Kurs um die EUR 105,- (Stand Anfang Dezember 2021) bietet IBM eine Dividendenrendite von mehr als 5,5%, bei einer 10-Jahres-Steigerung von 8.71%. Weiters sollte das Dasein als Dividendenaristokrat mit 26 aufeinanderfolgenden Jahren an Dividendensteigerungen auch für eine gute Sicherheit der Dividende sorgen. Insbesondere wenn die Payout-Rate zu Free Cash Flow von knapp 43% beachtet wird. Ein sehr guter Wert.

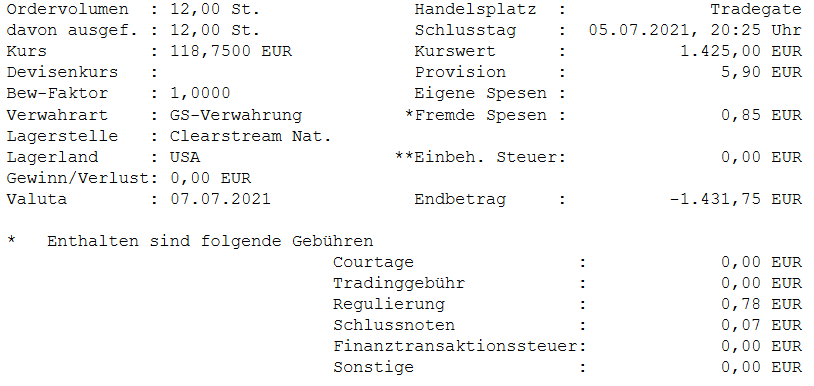

Mit diesem Kauf von 12 Stk. IBM zu je EUR 118,75 holte sich Herr Maxi die Aussicht auf eine Dividende von um die EUR 48,- pro Jahr ins Haus.

Erste Grafik

Nach getaner Arbeit konnte Herr Maxi erstmals vernünftig die Entwicklung seines Maxifolios über die ersten Tage beobachten. Und siehe da…In Summe eine Tendenz nach oben.

Den leichten Aufwärtstrend bestätigt auch die Performanceberechnung:

Anualisiert 7,2% Gewinn und in absoulten Zahlen immerhin fast EUR 111,-. Die erste Zeit als Dividendensammler kann Herr Maxi genüsslich feiern…

Herr Maxi war der Auslöser. Ohne ihn wären Herr Midi und Herr Mini wohl nie an die Börse gegangen. Und die beiden konnten so manchen Fehler vermeiden – weil Herr Maxi ihn für sie vorab gemacht hat. Aber nicht alles war Herr Maxi gemacht hat waren Fehler. Auch gleich zu Beginn sollte er ein glückliches Händchen beweisen. Zumindest zu 50%. Bei den anderen 50% schlug die Quellensteuer erbarmungslos zu.

Jedenfalls galt es etwa EUR 3.000,- an Erspartem zu investieren. Das Sparpuch gibt nichts her, das Girokonto noch viel weniger. Klar, er könnte das Geld in eine Sondertilgung seines laufenden Immobilienkredits stecken. Für risikoaverse Menschen definitiv auch nicht die schlechteste Idee. Aber mit einer Fixzinsvereinbarung in einem absoluten Niedrigzins-Umfeld sollte sich doch an der Börse mehr erwirtschaften lassen als die Tilgung an Zinsen einspart. So dachte jedenfalls Herr Maxi. Ob das mittel- und langfristig auch gelingt werden wir hier verfolgen…

Der erste Zugang

Welche exakten Kriterien Herr Maxi bei der Auswahl seiner allerersten Dividendeninvesititon angewandt hat lässt sich rückblickend nicht mehr mit 100%iger Sicherheit ermitteln. Mit ziemlicher Sicherheit war es eine Mischung aus „Ich kenne dieses Unternehmen beim Namen“, „Ich habe eine Vorstellung davon was dieses Unternehmen macht“ und „Die Zahlen aber eine ordentliche Dividende“.

Punkt 1 ist sicher kein schlechter Ansatz, wird sich aber für die Zukunft wohl kaum halten können und ist ingesamt nicht allzu relevant. Punkt 2 ist ein Ansatz der lose an die Strategie der absoluten Legende Warren Buffet angelehnt ist, nach welcher Anleger nur in solch „simple“ Unternehmen investieren sollten, deren Geschäft sie verstehen. Dieser Leitsatz hat ihn zu einem der reichsten Menschen der Gegenwart gemacht, gleichzeitig hat er ihn viele, viele Milliarden gekostet. 1997 in Microsoft zu investieren hätte sich defintiv ausgezahlt. Der 3. Punkt ist sicher der Gefährlichste. Dividendenrendite allein, sagt absolut gar nichts aus – im Gegenteil eine zu hohe Rendite kann auch ein deutliches Warnsignal sein. Eine Lerneinheit die Herr Maxi defintiv noch gemacht hat… Bei diesen beiden Titel jedoch an sich kein Problem.

Die ersten Titel

Das Engagement in Dividendentitel begann also am 04.03.2021 um exakt 19:50 mit dem Kauf von 100 Stück Aktien vom Typ Royal Dutch Shell B (WKN: A0ER6S) zum Einstiegskurs von EUR 16,80 zzgl. EUR 8,41 an Gebühren. Gefolgt von 15 Stück Nestle (WKN: 883723) am 05.03.2021 um 10:52 zum Einstiegskurs von EUR 89,– zzgl. EUR 6,75 an Gebühren. Dass der Nestle-Aktien eigentlich nur Bezugsrechte waren und keine eigentlichen Anteile, ignorieren wir hier stillschweigend. Auswirkungen hatte es letztendlich keine. Was folgte war eine sehr positive Kursentwicklung der beiden Titel und ein entspanntes Grinsen bei Herrn Maxi.

Die erste Dividende

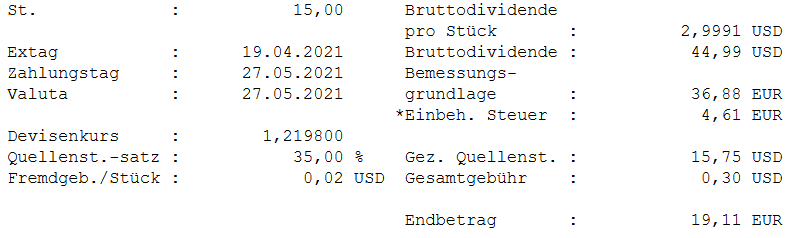

Der Ex-Tag am 19.04.2021 verstrich und somit war bald klar – die erste Dividende würde folgen. Am 27.05.2021 war es dann endlich soweit. Die erste Dividende langte ein. Ein Moment der Freude wenn plötzlich am Cashkonto mehr vorhanden ist als zuvor. Kurz darauf wird das Dokument zur Gutschrift begutachtet.

Quasi USD 3,- pro Stück Bruttodividende, insgesamt fast USD 45,-. Liest sich doch perfekt für den Einstieg in das Vorhaben. Umgerechnet mit dem Wechselkurs ergeben sich stolze EUR 36,88. Doch was heißt „Einbeh. Steuer: 4,61 EUR“ und „Gez. Quellenst.: 15,75 USD“??? Herr Maxi ist im ersten Moment ratlos. Dass Dividendenerträge in Österreich mit einer 27,5%igen Abgeltungssteuer belegt werden wusste er. Doch die genannten Beträge haben mit 27,5% genau nichts gemein.

Die erste Quellensteuer

Die Quellensteuer im allgemeinen werden wir hier sicher früher oder später ausführlich diskutieren.

Das Internet wird angeworfen und bald kommt heraus, das im Ausland Dividenden mit einer Quellensteuer besteuert werden. Diese pendelt wohl zwischen 0% und 35% je nach Land. Mit einem Schweizer Unternehmen und 35% Schweizer Quellensteuer also sogleich den Jackpot gezogen. Somit behält sich der Schweizer Fiskus also gleich USD 15,75 oder EUR 12,91 an Quellensteuer ein. Somit sollte doch die Steuerschuld getilgt sein. Denkste. Der österreichische Staat erkennt bloß 15% an ausländischer Steuerlast an und somit fehlen noch 12,5% für die Kapitalertragsteuer. Also weitere EUR 4,61 weg.

Und am Ende bleiben von den stolzen EUR 36,88 mickrige EUR 19,11 übrig. Und damit nicht genug: bei Dividendenausschüttungen über EUR 15,- behält sich flatex eine Gebühr von EUR 5,90 ein. Somit landen letztendlich EUR 13,21 von ehemals EUR 36,63 Dividende am Konto.

Wenn das so ist, wird das Projekt demnächst wieder beendet.

Die zweite Dividende und die zweite Quellensteuer

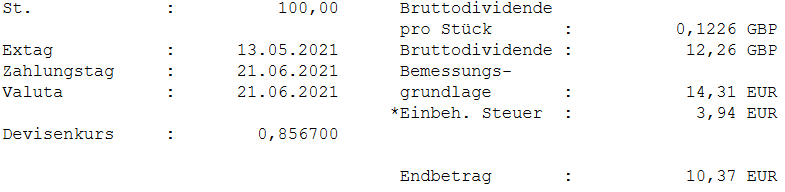

Etwas undramatischer verlief der Bezug der ersten Dividende von Royal Dutch Shell B.

100 Stück Aktien und GBP 0,1226 pro Stück ergeben zum damaligen Wechselkurs eine Bemessungsgrundlage von EUR 14,31. Davon werden EUR 3,94 an Steuer einbehalten und somit landen am Ende EUR 10,37 am Konto. Tatsächlich nur 27,5% an Steuern bezahlt. Und glücklicherweise knapp unter der flatex Grenze für Dividendenausschüttungen geblieben.

So macht die ganze Sache schon viel mehr Spaß. 🙂

Das Ende

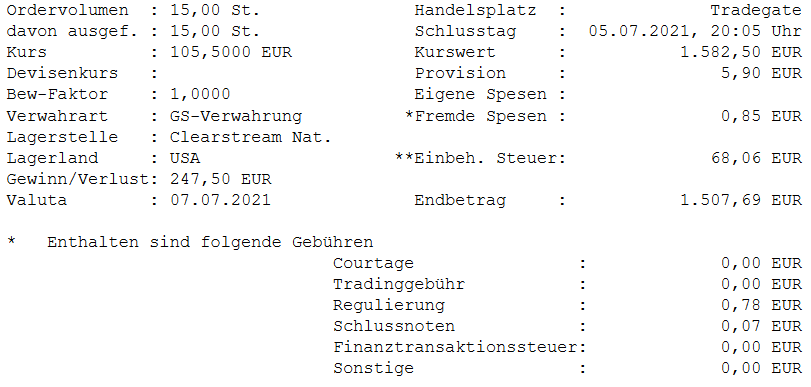

Somit war klar, dass unter diesen Umständen eine Nestle Aktie nicht im Portfolio bleiben kann.

Nach 122 Tagen Haltedauer durfte Nestle gehen. Und das mit einem guten und versöhnlichen Ergebnis. Aus Einstiegskosten von EUR 1.341,75 wurde ein stattlicher Endbetrag von EUR 1.507,69 oder ein Gewinn von immerhin EUR 165,94. Das ergibt einen internen Zinsfuß von immerhin 41,74%.

Somit nimmt die kurze Beziehung zu Nestle ein versöhnliches Ende…

Herr Midi hat seine Börsenkarriere etwas früher gestartet als Herr Mini, nämlich Mitte Juli 2021. Das ist grundsätzlich super, denn alles was zählt ist schließlich „time in the market“. Und dafür eignen sich auch Sparpläne. Leider ist er dann aber auch nicht davor gefeit gewesen, dass ein oder andere Hoppala mitzunehmen. Teils aus eigenem Ungeschick, teils aus Unwissenheit, teils aus Pech. Zum Glück für Herrn Midi hat sich das alles ganz am Anfang seiner Tätigkeiten ereignet und der Verlust ist durchaus überschaubar, wenngleich für einen ordnungsliebenden Menschen dennoch nicht leicht zu verkraften, wie wir später sicher sehen werden.

Der Grundgedanke bei der Erstellung des Midifolios war zunächst über ETFs mit der monatlichen Sparrate von EUR 75,- eine Basis zu schaffen und mit den jährlichen Investments von etwa EUR 600,- ausgewählte Dividendentitel beizustreuen. Somit sollte (und soll noch immer) ein 70/30 Portfolio erreicht werden, wenngleich auch auf nicht ganz klassischem Weg.

70/30 Portfolio? Was ist das? Ohne hier allzu viel ins Detail gehen zu wollen, besteht ein 70/30-Portfolio zu 70% aus Titeln aus Industrienationen oder Developed Markets – vornehmlich Nordamerika, EU, Japa und Australien und zu 30% aus Titeln aus Schwellenländern oder Emerging Markets. Hierzu zählen oftmals China, Südamerika etc.

Baustein 1 dieses Portfolios sollte der HSBC MSCI World UCITS ETF USD (WKN: A1C9KK) werden. Dieser bietet Zugang über 1.400 großen und mittelgroßen Unternehmen aus 23 Industrienationen.

Baustein 2 der HSBC MSCI EMERG MKTS ETF (WKN: A1JCMZ), mit welchem die Emerging Markets abgedeckt werden sollten. Damit können Anleger an der Wertentwicklung von über 1.400 großen und mittelgroßen Unternehmen aus 27 Schwellenländern (Emerging Markets) partizipieren.

Nun lassen sich aber EUR 75,- so schlecht durch 2 teilen und so kam Herrn Midi (oder war es Frau Midi?) die Idee einer Sektorwette. Die Entscheidung fiel hier erstaunlich schnell und unbürokratisch auf den Energiesektor und wenns leicht geht auf saubere Energie bitte. Somit wurde der ISHARES GLOBAL CLEAN ENERGY ETF (WKN: A0MW0M) kurzerhand auserkoren.

VanEck Vectors Morningstar Developed Markets Dividend Leaders UCITS ETF

HSBC MSCI World UCITS ETF

HSBC MSCI Emerging Markets UCITS ETF

WKN

A2JAHJ

A1C9KK

A1JCMZ

Replikationsmethode

Physisch

Physisch

Physisch

Ausschüttung

ausschüttend

ausschüttend

ausschüttend

Ausschüttungsintervall

vierteljährlich

vierteljährlich

vierteljährlich

Fondsgröße

51,90 MEUR

3.530 MEUR

1.180 MEUR

Total Expense Ratio (TER)

0,38%

0,15%

0,15%

Tracking Difference (TD)

0,51%

0,01%

0,43%

Anzahl Positionen

99

1.443

1.428

Anteil Top 10

38,3%

18,46%

24.68%

Ausschüttungsrendite 2021 (Prognose)

4,00%

1,32%

1,76%

Wertentwicklung 3 Jahre

+20,9% (6,53% p.a.)

+58,2% (16,52% p.a.)

+35,52% (10,66% p.a.)

alle Werte wurden der Seite de.extraetf.com mit Stand 16.10.2011 entnommen

Also schnell bei flatex Sparpläne angelegt und los geht’s. Tja die Einzahlungen waren am 13.07.2021 am Referenzkonto bei flatex eingelangt und Sparpläne lassen sich ja für den 15. und Letzten eines jeden Monats bei flatex einstellen. Passt doch perfekt! Denkste! Herr Midi weiß bis heute nicht genau wieviel Tage vorher Änderungen an Sparplänen nicht mehr funktionieren, aber jedenfalls tun sie es nicht. Naja beginnt die Dividendenkarriere eben 2 Wochen später…soviel zu „time in the market“…

Am 01. August dann die große Aufregung. Der erste Sparplan (bzw. gleich 3 Stück) wird ausgeführt. Und sie sehen…erst einmal nichts. Doch! Das Cash ist vom Referenzkonto verschwunden. Nur wo sind die heiß ersehnten Anteile an den sorgsam ausgewählten ETFs? Also erst einmal die Suchmaschine der Wahl angeworfen. Siehe da, bei Sparplänen und der Art wie diese abgewickelt werden, ist das soweit normal und man muss sich einfach ein paar Tage gedulden bis die Anteile im Depot erscheinen.

Am 04. August war es dann endlich soweit 0,904 Stk HSBC MSCI WORLD, 2,133 Stk ISHARES GLOBAL CLEAN ENERGY und 2,137 Stk HSBC MSCI EMERGING MARKETS waren im Eigentum von Herrn Midi. Zunächst große Freude und gespanntes Warten auf die erste Wertentwicklung.

Irgendwann sprang dann aber auch Herrn Midis interner Rechner wieder an und er stellte fest, dass 3x EUR 1,50 an Gebühren bei einer Spareinlage von EUR 75,- doch immerhin stattliche 6% sind. Und bis sich so ein EUR 25,- Investment von EUR 23,50 wieder auf EUR 25,- bewegt hat, kann sehr viel Zeit vergehen. Das kann so nicht der Weg sein. Ein neuer Plan muss her.

Nach einigem Überlegen kam Herr Midi zum Schluss, dass es sinnvoller wäre die Sparpläne doch hintereinander quartalsweise auszuführen. Gekommen ist ihm diese Idee da flatex die Möglichkeit der quartalsweisen Ausführung von Sparplänen anbieten, womit Herr Midi zu Beginn jedoch nicht viel anfangen konnte. Also schnell die Sparpläne entsprechend geändert und dann bleibt nur noch abzuwarten bis der nächste Monatsanfang ansteht.